Economia

Per Webuild nel 2023 ricavi a 10 miliardi, raddoppia l’utile netto

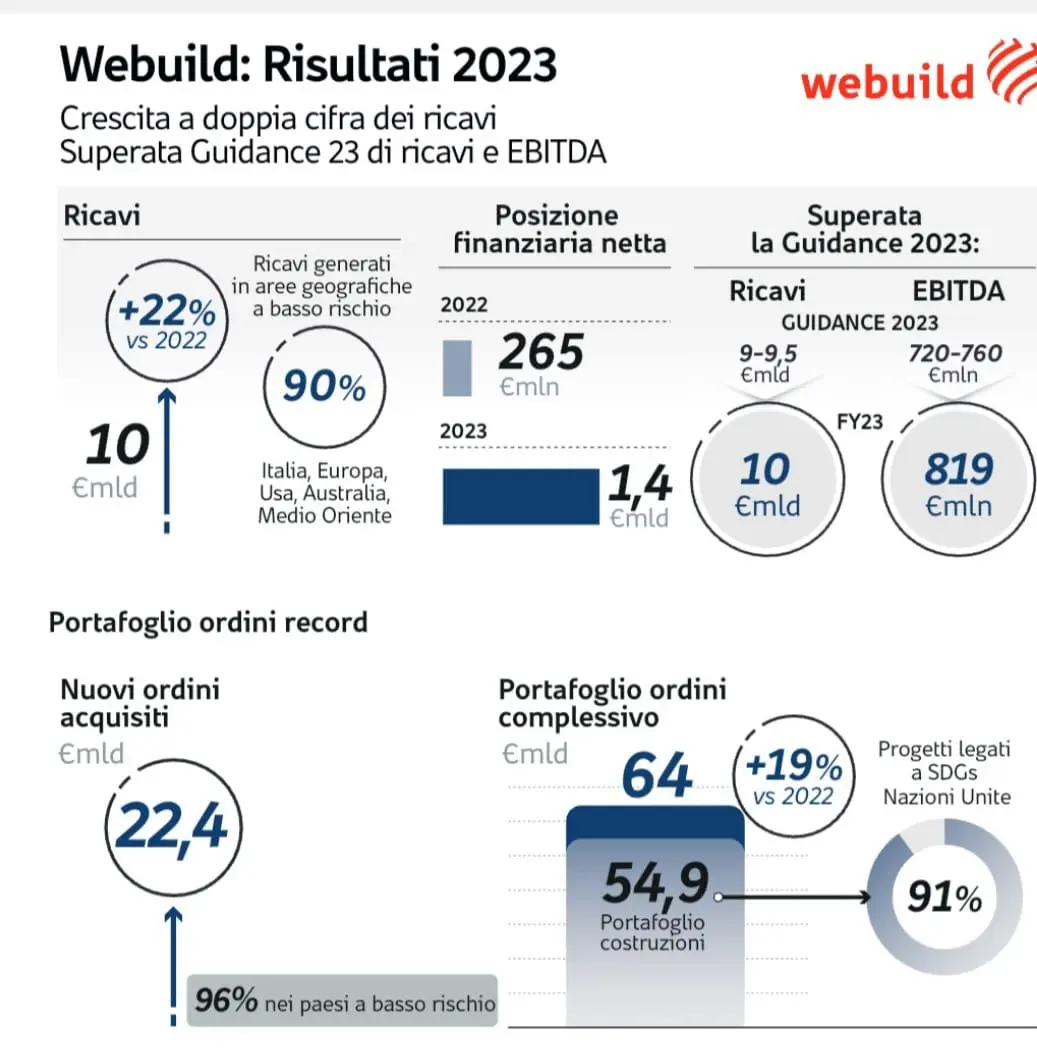

MILANO (ITALPRESS) – Il Consiglio di Amministrazione di Webuild (MTA: WBD) ha approvato il Bilancio Consolidato e il Progetto di Bilancio d’esercizio al 31 dicembre 2023, nonchè, esaminato i “Dati Consolidati Adjusted” al fine di comparare l’andamento gestionale su base omogenea. Nel 2023 il Gruppo Webuild ha ulteriormente consolidato il percorso di sviluppo avviato a partire dal 2012, segnando, si legge in una nota, ‘risultati ai massimi storici, resi possibili grazie ad una strategia chiara e consistente, supportata dai mega trend strutturali a livello globale che stanno dando un forte impulso agli investimenti in infrastrutture.

‘Sulla traiettoria del solido track record di risultati operativi conseguito negli ultimi anni – continua la nota – Webuild chiude il 2023 con risultati straordinari, superando nettamente la guidance per l’anno. I ricavi si attestano a 10 miliardi di euro e l’EBITDA ad 819 milioni. La generazione di flussi di cassa operativa è stata eccezionale con una posizione di cassa netta di 1.431 milioni, e una leva finanziaria che si è ridotta a 3,2x rispetto a 4,6x dell’esercizio precedentè.

Webuild ha registrato per il terzo anno consecutivo record di order intake con ordini acquisiti per 22 miliardi di euro e un book to bill di 2,7x, superando nettamente il target di 1,1x per l’anno. Il portafoglio ordini ha raggiunto i massimi storici di 64 miliardi, superando già il target atteso di fine Piano al 2025. Oltre a coprire il 100% del fatturato ed EBITDA target del Business Plan 2023-2025, il backlog dà una visibilità di oltre 6 anni sui ricavi del Gruppo, tracciando in maniera evidente il percorso di crescita del Gruppo.

Webuild si è confermata prima al mondo nel settore acqua, tra le prime 10 posizioni dei contractor internazionali attivi in USA e Australia e nella top 10 nel settore per progetti in mobilità sostenibile, secondo Engineering News-Record (ENR), la più autorevole rivista statunitense del settore.

Nel 2023 il Gruppo ha completato opere fondamentali per lo sviluppo dei territori come il ponte sul Danubio a Braila, in Romania, secondo ponte sospeso più lungo dell’Europa Continentale; le stazioni Tricolore e San Babila della linea Metropolitana 4 di Milano, che consente di raggiungere il centro città dall’aeroporto in 12 minuti; la Galleria del Sottoattraversamento Isarco, parte della Galleria di Base del Brennero, il collegamento ferroviario sotterraneo più lungo al mondo; il nuovo centro direzionale dell’Eni a San Donato Milanese.

‘Il 2023 segna un anno di progressi significativi per le nostre ambizioni ESG – si legge ancora nella nota – superando di gran lunga gli obiettivi che il gruppo si era prefissato con il Piano ESG 2021-2023. In particolare, il tasso di intensità delle emissioni ha registrato una riduzione del 67% (rispetto alla baseline del 2017), sovraperformando il target di riduzione del 50% al 2025 definito nel ‘Sustainability-Linked Financing Framework’. Inoltre, in termini di salute e sicurezza, il tasso di infortuni con perdita di giornate lavorative (LTIFR) ha registrato nel 2023 un ulteriore miglioramento, dopo aver raggiunto l’obiettivo fissato nel precedente esercizio (-41% rispetto al target del – 2 Relativo ai segmenti Highways e Mass transit and rail 3 40% al 2022). In aggiunta alla recente conferma come “leader mondiale nelle azioni di contrasto del cambiamento climatico” da parte di CDP (ex Carbon Disclosure Project), nel corso del 2023 Webuild è stato promosso ad “AA” da MSCI ESG Ratings, riconoscendone il costante impegno in materia di corporate governance e in ambito Health & Safety.

Nel corso dell’anno sono proseguiti con successo l’attività di M&A con l’acquisizione della Australiana Clough, che ha permesso al Gruppo di posizionarsi tra i top 5 players in Australia, e la valorizzazione di alcune partecipate come la cessione della quota del Gruppo nella concessione della Linea Metropolitana M4 di Milano per 141 milioni.

L’ampiezza e la qualità del portafoglio ordini nonchè la posizione di leadership in Paesi che stanno realizzando importanti piani di investimento in infrastrutture, consentono di anticipare al 2024 i ricavi di fine Piano ‘Roadmap al 2025 – The future is now”.

I Ricavi adjusted, dell’esercizio 2023, si attestano a 9.994 milioni di euro (8.163 milioni di euro per l’esercizio 2022) e segnano una crescita su base annua di 1.831 milioni di euto pari al 22%. Tale trend è sostenuto dallo sviluppo delle attività operative in Italia, grazie anche agli investimenti in mobilità sostenibile nell’ambito del Piano Nazionale di Ripresa e Resilienza (Alta Velocità/Alta Capacità ferroviaria Milano-Genova, Verona-Padova, Napoli-Bari e Strada Statale 106 Jonica), e da una maggiore produzione delle commesse in Australia (Snowy 2.0, North East Link e SSTOM Sydney Metro) e in Medio Oriente (Diriyah Square Super Basement).

L’EBITDA adjusted è pari a 819 milioni di euro in crescita del 43% rispetto all’esercizio 2022 (572 milioni di euro), mentre l’EBIT adjusted raggiunge 475 milioni (321 milioni di euro nel 2022) con un incremento su base annua del 48%. Il miglioramento della marginalità è il risultato di un portafoglio ordini di alta qualità, che include progetti acquisiti grazie alla migliore offerta tecnica, con soluzioni contrattuali che contengono clausole per l’adeguamento all’inflazione, e dell’attuazione del programma di riduzione dei costi operativi.

La gestione finanziaria adjusted evidenzia oneri netti per circa 92 milioni rispetto a 73 milioni di euro dell’esercizio 2022.

Tale voce comprende: oneri finanziari per 245 milioni (213 milioni di euro nel 2022), parzialmente compensati da proventi finanziari per 119 milioni di euro (119 milioni nel 2022); risultato della gestione valutaria positivo, pari a 34 milioni (positivo per 20 milioni nel 2022), principalmente dovuto alle fluttuazioni dell’euro rispetto alla Naira nigeriana e al Peso colombiano. L’incremento degli oneri finanziari è principalmente riconducibile i) all’aumento del costo del debito a causa dell’andamento dei tassi di interesse di riferimento che influisce sulla parte dell’indebitamento finanziario a tasso variabile; e ii) allo storno degli interessi attivi su alcuni crediti nei confronti del committente in Etiopia come conseguenza della contrattualizzazione delle rivendicazioni contrattuali.

Il risultato prima delle imposte adjusted si attesta a 393 milioni (252 milioni nel 2022), in crescita del 56%.

Le imposte sul reddito adjusted ammontano a 143 milioni (109 milioni nel 2022).Il risultato adjusted delle attività continuative è positivo per 250 milioni di euro (143 milioni nel 2022), in miglioramento del 75% su base annua. Il risultato delle attività operative cessate evidenzia un onere netto di 10 milioni (18 milioni nell’esercizio 2022) ed è riferito alle divisioni estere ex Astaldi che non rispondono alle strategie di pianificazione commerciale e industriale del Gruppo (principalmente Centro e Sud America per i dati reddituali 2023).

Nell’esercizio 2023, l’utile attribuibile alle interessenze dei terzi è pari a 4 milioni (7 milioni nel 2022). Le dinamiche sopra esposte determinano un utile netto adjusted attribuibile al Gruppo di 236 milioni, raddoppiando di fatto i risultati ottenuti nell’esercizio 2022 (118 milioni).

La posizione finanziaria netta delle attività continuative al 31 dicembre 2023 è positiva (cassa netta) per 1.431 milioni, registrando il miglior risultato mai ottenuto dal Gruppo. Il deciso miglioramento di 1.166 milioni rispetto al 31 dicembre 2022 (265 milioni) è imputabile al positivo andamento delle attività industriali e alla variazione del capitale circolante netto. Tale ultimo risultato è stato possibile grazie alla costante ottimizzazione delle dinamiche e della qualità del circolante, anche attraverso lo smobilizzo di alcune partite slow-moving e ai significativi risultati ottenuti a livello commerciale nel corso del 2023.

L’indebitamento lordo si attesta a 2.609 milioni, in miglioramento di 11 milioni rispetto al 31 dicembre 2022 (2.619 milioni di euro). Il rapporto Debito lordo/EBITDA al 31 dicembre 2023, su base consolidata, è pari a 3,2x, in riduzione rispetto al dato di 4,6x al 31 dicembre 2022. Si precisa in ultimo che il Gruppo riporta totale disponibilità liquide per 3.061 milioni. Al 31 dicembre 2023, l’89% dell’ammontare outstanding dei finanziamenti corporate è a tasso fisso con le prime scadenze rilevanti nel quarto trimestre del 2024. Nel 2023, il portafoglio ordini totale risulta pari a 63,7 miliardi, di cui 54,9 miliardi relativi a construction e 8,9 miliardi di euro riferiti a concessions e operation & maintenance. Prosegue il trend di crescita del backlog construction di circa il 25% rispetto all’esercizio 2022. Oltre il 90% del backlog construction del Gruppo è relativo a progetti legati all’avanzamento degli obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite. In termini di geografie il portafoglio ordini risulta prevalentemente distribuito tra Italia, paesi dell’Europa Centrale e del Nord, Stati Uniti, Medio Oriente ed Australia – principalmente in segmenti legati alla mobilità sostenibile quali l’alta velocità, il settore ferroviario e il settore stradale – portando i progetti in queste geografie a oltre l’85% del backlog construction.

Il totale dei nuovi ordini acquisiti nel 2023, comprensivo di variation orders, ammonta a circa 22,4 miliardi di cui oltre 95% è stato acquisito in geografie chiave con basso profilo di rischio. Da inizio 2024 i nuovi ordini, includendo i progetti per i quali Webuild è risultata migliore offerente, sono pari a circa 4,9 miliardi.

La pipeline commerciale di breve termine del Gruppo ammonta a circa 76,8 miliardi di euro e include gare presentate e in attesa di aggiudicazione per circa 13,3 miliardi di euro.

Webuild continua a monitorare diverse geografie quali l’Europa, l’Australia, il Nord America e il Medio Oriente, che hanno avviato notevoli piani di sviluppo per il settore delle infrastrutture come principale fattore di stimolo per l’attività economica e la transizione energetica e climatica.

In Europa, gli investimenti in infrastrutture stanno beneficiando dei fondi messi a disposizione dal Next Generation EU Fund. Inoltre, l’Unione Europea ha lanciato il programma REPowerEU che prevede 6 l’investimento di 208 miliardi di euro per accelerare la transizione energetica, aumentando gli investimenti in energia pulita e per il risparmio energetico, oltre ai 600 miliardi inclusi nel Green Deal europeo già destinati ad interventi diretti alla lotta ai cambiamenti climatici.

In Australia, i nuovi investimenti saranno trainati principalmente dai segmenti climate ed energy, con più di AUD $40 miliardi di fondi messi a disposizione dal Powering Australia Plan, approvato nel 2021, che si pone l’obiettivo di rendere il Paese leader nella produzione di energia pulita. Un impulso al mercato delle infrastrutture verrà fornito anche dagli ulteriori investimenti nei segmenti water e resources.

Negli Stati Uniti il settore sarà trainato dai piani di stimolo come l’Infrastructure Investment and Jobs Act (IIJA), l’Inflation Reduction Act (IRA) e CHIPS and Science Act, che contribuiranno ad una forte crescita nel settore delle infrastrutture civili, prevalentemente ferrovie e strade, infrastrutture industriali ed energetiche.Gli investimenti infrastrutturali nel Medio Oriente saranno trainati dall’ambizioso programma di investimenti in Arabia Saudita – progetto “Saudi Vision 2030” – volto a diversificare l’economia del Paese, ridurre la dipendenza dal petrolio e incoraggiare lo sviluppo del turismo. Il programma prevede giga projects come Neom e Diriyah, in cui Webuild ha acquisito recentemente commesse rilevanti. Un ulteriore spinta agli investimenti in infrastrutture è prevista arrivare dall’EXPO 2030 e dai mondiali FIFA 2034.

‘Il 2023 segna un anno di progressi significativi per le ambizioni ESG del Gruppo – continua la nota – In aggiunta alla recente conferma come ‘leader mondiale nelle azioni di contrasto del cambiamento climaticò da parte di CDP (ex Carbon Disclosure Project), nel corso del 2023 Webuild è stato promosso ad “AA” da MSCI ESG Ratings, riconoscendone il costante impegno in materia di corporate governance e in ambito Health & Safety.

Affermando la sua posizione tra i top player di settore, il Gruppo mantiene un’ottima valutazione da parte anche di altre agenzie di rating ESG, quali ISS-ESG con “B- livello Primè e Moody’s ESG – ex Vigeo Eiris – con ‘livello Advanced’, oltre a far parte del MIB® ESG Index di Borsa Italianà.

Il 2023 è stato l’anno di chiusura del piano, avviato nel 2021, con cui Webuild si è posta l’obiettivo di migliorare la sostenibilità ambientale dei propri progetti e delle proprie attività, contribuendo ad ottimizzare l’efficienza del settore in termini di salute, sicurezza, diversità e inclusione, anche tramite investimenti in innovazione e digitalizzazione. Webuild ha ampiamente raggiunto tutti gli obiettivi prefissati e ha consolidato il suo posizionamento in termini di sostenibilità.

7 Tra i risultati raggiunti, Webuild ha superato il target atteso di riduzione del tasso di intensità delle emissioni di gas serra (scope 1&2), in calo del 67% rispetto alla baseline del 2017, rispetto al target al 2025 del -50%.

Inoltre, gli investimenti aggiuntivi in progetti innovativi ad alto potenziale da realizzare entro il 2023 sono raddoppiati rispetto alle aspettative, superando quota 57 milioni di euro, di gran lunga oltre i 30 milioni previsti.

In linea con i target del Piano, il tasso di infortuni – denominato LTIFR – ha registrato, nel 2022 una riduzione del 41% rispetto alla baseline del 2017, ed è migliorato ulteriormente nel 2023. Infine, è stata raggiunta la percentuale prevista di donne identificate nel processo aziendale di succession planning, pari al 25%.

A conferma del costante impegno di Webuild nel rispondere concretamente alle sfide globali, il Gruppo si è posto nuovi obiettivi sfidanti fino al 2025.

Con il nuovo Piano ESG, con cui si conferma la strategia di business orientata al raggiungimento dei target di sviluppo sostenibile definiti dalle Nazioni Unite, il Gruppo intende continuare a: (i) contribuire ad accelerare la transizione climatica verso un’economia a basse emissioni, investendo in clean technology , migliorando la sostenibilità ambientale dei progetti nelle fasi di costruzione e delle opere nelle fasi di utilizzo; (ii) continuare a rappresentare il benchmark di settore in termini di salute e sicurezza, sviluppo delle competenze, inclusione ed efficienza produttiva attraverso investimenti in innovazione e digitalizzazione.

Il nuovo Piano si basa sui medesimi pilastri che hanno guidato il Gruppo con successo nello scorso piano ESG (Green, Safety & Inclusion, Innovation), focalizzandosi sul raggiungimento dei seguenti target: ridurre l’intensità delle emissioni di gas serra dirette del 10% entro il 2025 rispetto ai livelli del 2022;

ridurre il tasso di infortuni LTIFR del 6% entro il 2025 rispetto al 2022; aumentare del 20% le donne managers del gruppo entro il 2025; effettuare non meno di 430 milioni di euro investimenti in cleantech e in progetti innovativi ad alto potenziale entro il 2025.

I risultati dell’esercizio 2023, con performance economiche-finanziarie al di sopra delle aspettative, insieme

ad un mercato globale caratterizzato da cospicui piani di investimento e all’ampiezza e qualità del backlog, consentono di essere molto fiduciosi sulle prospettive future del Gruppo e di anticipare al 2024 i ricavi di fine Piano “Roadmap al 2025 – The future is now”. Per il 2024 è atteso un book-to-bill maggiore di 1,0X, e il proseguimento del trend di crescita con ricavi

superiori a 11 miliardi ed EBITDA maggiore di 900 milioni. Nonostante la crescita, il Gruppo continuerà a focalizzarsi sulla generazione di cassa, mantenendo una solida posizione di cassa netta, attesa superiore a 400 milioni di euro.

Webuild, in linea con la Roadmap al 2025, continuerà a perseguire le proprie linee strategiche attraverso: l’evoluzione e l’espansione del business facendo leva sul: i) portafoglio ordini, ii) l’organizzazione, le persone, il know-how e la presenza locale nei principali mercati di riferimento, con focus sui Paesi a minor rischio; iii) valorizzazione delle partecipate;

il Piano di efficientamento operativo e la generazione di cassa;

investimenti in sicurezza dei lavoratori, in innovazione e nella sostenibilità ambientale.

Il Consiglio di Amministrazione ha, inoltre, deliberato di convocare, per il 24 aprile 2024 (unica convocazione), l’Assemblea degli Azionisti in sede ordinaria e straordinaria (per deliberare, tra l’altro, sulla proposta di modifica statutaria pervenuta dal socio Salini S.p.A. come da precedenti comunicati del 4 e 7 marzo 2024). Il Consiglio di Amministrazione proporrà all’Assemblea degli Azionisti la distribuzione, a valere

sugli utili di esercizio e sulle “Altre Riserve Avanzo di Scissione”, di un dividendo unitario complessivo di 0,071 euro

al lordo della ritenuta di legge per ciascuna azione ordinaria esistente e avente diritto al dividendo alla data di

stacco della cedola, e di 0,824 euro al lordo della ritenuta di legge per ciascuna azione di risparmio esistente. Il

Consiglio di Amministrazione ha altresì deliberato di fissare la data di stacco cedola dei suddetti dividendi ordinari e di risparmio il 20 maggio 2024 e la data di pagamento il 22 maggio 2024 (record date: 21 maggio 2024).

‘Il Consiglio di Amministrazione – conclude la nota – ha deliberato di sottoporre agli azionisti una proposta di rinnovo dell’autorizzazione all’acquisto e alla disposizione di azioni proprie, previa revoca della precedente deliberazione di autorizzazione assunta dall’assemblea degli azionisti del 27 aprile 2023, per la parte rimasta ineseguità.

– Foto: Infografica ufficio stampa Webuild –

(ITALPRESS).

Economia

Il Gruppo Fs in utile per 30 milioni nel 2025, Donnarumma “Passaggio significativo nel percorso di crescita”

ROMA (ITALPRESS) – Il gruppo Fs chiude il 2025 con ricavi operativi a 17,3 miliardi, in crescita del 4% rispetto al 2024, in tenuta su tutti i business. L’Ebitda si attesta a circa 2,4 miliardi (+6% sul 2024), mostrando una solidità dei risultati operativi del Gruppo, mentre l’Ebit chiude a 350 milioni (+2% sul 2024). Il risultato dell’esercizio è positivo per 30 milioni, nel 2024 era stato negativo per 208 milioni, per effetto dell’incremento dell’Ebitda. Gli investimenti tecnici sono stati pari a 18,3 miliardi (17,6 miliardi nel 2024), un anno record per il Gruppo con circa 16 miliardi consuntivati per il PNRR, raggiungendo tutte le milestone europee previste. La posizione finanziaria netta a 12,8 miliardi (-0,7 miliardi nel 2024) finalizzata a supportare il piano di sviluppo e ammodernamento principalmente attraverso strumenti di finanza sostenibile. Nel 2025 sono state effettuate 8.515 assunzioni, confermando il significativo contributo del gruppo all’incremento dell’occupazione.

“Il 2025 segna un passaggio significativo nel percorso di crescita del Gruppo con oltre 18 miliardi di investimenti tecnici, il livello più alto mai raggiunto, ricavi operativi saliti a 17,3 miliardi, in crescita, e un utile netto tornato positivo a 30 milioni. Un risultato particolarmente rilevante che conferma la solidità del nostro modello industriale anche in una fase di massima accelerazione degli investimenti e di profonda trasformazione del Gruppo. Questo andamento si inserisce in una traiettoria di sviluppo coerente con il Piano Strategico 2025-2029, che prevede oltre 100 miliardi di investimenti per sostenere la modernizzazione delle infrastrutture, migliorare la qualità del servizio, rafforzare la sostenibilità e consolidare la presenza internazionale”. Così Stefano Antonio Donnarumma, Ad e direttore generale del Gruppo FS Italiane, commentando i dati relativi all’esercizio 2025.

“I ricavi operativi – ha proseguito Donnarumma – registrano un nuovo massimo storico, sostenuti dalla crescita dei servizi di trasporto e dal contributo sempre più rilevante delle attività internazionali. In miglioramento anche i principali indicatori economici, con un Ebitda in aumento e una struttura patrimoniale e finanziaria che si conferma solida ed equilibrata, a supporto di un piano di investimenti di lungo periodo. Il Gruppo continua, inoltre, a contribuire in modo significativo allo sviluppo economico e occupazionale del Paese, con oltre 8.500 nuove assunzioni nel corso dell’anno, confermando il proprio ruolo di grande piattaforma industriale al servizio della mobilità e delle infrastrutture. Si consolidano – ha concluso l’Ad – i risultati in ambito ESG, con un impegno concreto nella riduzione delle emissioni, nell’efficienza delle risorse e nella promozione dell’inclusione, in coerenza con una visione di crescita sostenibile e di lungo periodo”.

– Foto ufficio stampa Gruppo FS –

(ITALPRESS).

ROMA (ITALPRESS) – Nel 2025 la popolazione a rischio di povertà o esclusione sociale – chi si trova cioè in almeno una delle tre seguenti condizioni: a rischio di povertà, in grave deprivazione materiale e sociale oppure a bassa intensità di lavoro – scende al 22,6% (nel 2024 era il 23,1%). Lo rileva l’Istat.

Rispetto all’anno precedente, la quota di individui a rischio di povertà rimane stabile (18,6% rispetto a 18,9%), diminuisce quella di individui che vivono in famiglie a bassa intensità di lavoro (8,2% e 9,2%) e aumenta leggermente la quota di coloro che si trovano in condizione di grave deprivazione materiale e sociale (5,2% e 4,6%).

Nel 2024, il reddito medio annuo delle famiglie (39.501 euro) cresce, rispetto al 2023, sia in termini nominali (+5,3%) sia in termini reali (+4,1%), crescita che si associa alla riduzione della disuguaglianza nella distribuzione: l’ammontare di reddito percepito dal 20% delle famiglie con i redditi più elevati è 5,1 volte quello percepito dal 20% delle famiglie con i redditi più bassi (5,5 del 2023).

– Foto IPA Agency –

(ITALPRESS).

Economia

Inps, a fine 2025 saldo positivo pari a 342.000 posti di lavoro nel privato. Fava “Quadro incoraggiante”

ROMA (ITALPRESS) – A fine 2025 si registra un saldo annualizzato positivo pari a 342.000 posizioni di lavoro del settore privato, confermando quindi una dinamica positiva consistente. Il dato è calcolato come somma delle differenze tra i flussi di assunzioni e cessazioni negli ultimi dodici mesi e rappresenta la variazione tendenziale su base annua delle posizioni di lavoro. I contratti a tempo indeterminato pesano per il 91,5% su questa variazione tendenziale con un saldo pari a +313.000 rapporti di lavoro, per le altre tipologie contrattuali la variazione è risultata anch’essa positiva e pari a +29.000 rapporti di lavoro, su questo dato hanno inciso gli incrementi dei rapporti di lavoro intermittenti, stagionali, a tempo determinato e in somministrazione. Questi i dati di sintesi dell’Osservatorio sul mercato del lavoro dell’INPS relativi all’anno 2025 curato dal Coordinamento Generale Statistico Attuariale, dalla Direzione Centrale Entrate e dalla Direzione Centrale Tecnologia Informatica e Innovazione, strumento di rilevazione e analisi dei movimenti dei rapporti di lavoro – assunzioni, trasformazioni e cessazione – e delle prestazioni di lavoro occasionale.

Secondo il Presidente dell’INPS, Gabriele Fava “i dati dell’Osservatorio restituiscono un quadro incoraggiante. La tenuta del sistema previdenziale dipende in modo diretto dalla qualità e dalla continuità dell’occupazione. Il saldo annualizzato positivo di 342 mila posizioni di lavoro e il peso prevalente dei rapporti a tempo indeterminato ci dicono che la solidità del mercato del lavoro resta la prima condizione per costruire una previdenza più forte. Non esiste pensione senza lavoro, e non esiste previdenza solida senza percorsi occupazionali stabili, continui e capaci di generare contribuzione nel tempo”.

Fava poi illustra la scelta dell’Istituto di puntare sui giovani: “Per questa ragione abbiamo scelto di mettere al centro del nuovo corso dell’Istituto i giovani e le donne, che rappresentano una leva decisiva non solo per il futuro del sistema previdenziale, ma per la crescita complessiva del Paese. I dati sulle attivazioni incentivate confermano che questa direzione è giusta e va rafforzata. Di fronte alla trasformazione prodotta dall’Intelligenza Artificiale, diventa ancora più necessario investire nelle politiche attive, nella formazione e nell’aggiornamento continuo delle competenze. L’innovazione sarà davvero utile solo se saprà tradursi in più opportunità, maggiore inclusione e lavoro di qualità”.

Una strategia che ha nella piattaforma SIISL di incrocio di domanda e offerta di lavoro e servizi al cittadino voluta dal Ministro Calderone e gestita dall’Istituto uno strumento innovativo associato a misure come ADI, SFL e nuova NASPI.

“In questo quadro è importante valorizzare anche l’esperienza dei senior – aggiunge Fava -. Chi ha competenze, professionalità ed energie da mettere ancora a disposizione deve poter continuare a farlo attraverso strumenti flessibili e dignitosi. Va in questa direzione il bonus Giorgetti. Dobbiamo superare una lettura ormai superata del mercato del lavoro. Non esiste un automatismo per cui il lavoro dei senior sottrae spazio ai giovani. Quando il sistema cresce, quando crea occupazione di qualità e quando investe sulle competenze, generazioni diverse si rafforzano reciprocamente. La previdenza si costruisce prima di tutto nel lavoro, nella qualità delle carriere e nella capacità del Paese di offrire opportunità solide a ogni generazione”.

Complessivamente le assunzioni attivate nel 2025 dai datori di lavoro privati sono state 8.031.000, mentre le trasformazioni da tempo determinato a tempo indeterminato nel 2025 sono state 775.000, in aumento rispetto al 2024 (+1,4%). Aumentano anche le conferme di rapporti di apprendistato giunti alla conclusione del periodo formativo pari a 115.000 (+4,4%). Le cessazioni nel corso del 2025 sono state 7.690.000, in diminuzione rispetto all’anno precedente (-1,1%). Nel corso del 2025 le attivazioni di rapporti di lavoro incentivati – comprendenti sia nuove assunzioni che variazioni contrattuali – registrano una crescita significativa pari al +14,5% rispetto all’anno precedente. Tale aumento riguarda le attivazioni con esonero contributivo giovani (+26%) e con l’incentivo donne (+6,4%); sostanzialmente stabili le altre misure.

Queste variazioni sono riconducibili, in larga parte, alla proroga dal 1° settembre 2024 al 31 dicembre 2025 degli esoneri totali per i giovani e le donne (ai sensi del D.L. n. 60/2024 e della L. n. 207/2024). La consistenza dei lavoratori impiegati con Contratti di Prestazione Occasionale (CPO) a dicembre 2025 si attesta intorno alle 20.000 unità, in aumento del +4% rispetto allo stesso mese del 2024; l’importo medio mensile lordo della remunerazione effettiva risulta pari a 281 euro. Per quanto attiene ai lavoratori pagati con i titoli del Libretto Famiglia (LF), a dicembre 2025 essi risultano circa 12.000, in aumento (+1%) rispetto a dicembre 2024; l’importo medio mensile lordo della loro remunerazione effettiva risulta pari a 167 euro.

– Foto IPA Agency –

(ITALPRESS).

Da Conferenza Unificata ok a pareri su autonomia, Calderoli “Percorso prosegue”

Caso Almasri, Italia deferita all’Assemblea della Corte Penale Internazionale per mancata cooperazione

Meloni sente Starmer su de-escalation in Medio Oriente. Oggi Londra presiede ministeriale su Iran e Hormuz

Trump “Iran decimato, vittorie decisive e travolgenti”

Immigrazione clandestina, 61 indagati per false residenze e assunzioni

Bce, tassi fermi ma conflitto in Mo frena crescita e rilancia l’inflazione

Figc, Gabriele Gravina si è dimesso “Rammaricato per interpretazioni su sport dilettantistico”. Il 22 giugno le elezioni del nuovo presidente

Figc, Gabriele Gravina si è dimesso “Rammaricato per interpretazioni su sport dilettantistico”. Il 22 giugno le elezioni del nuovo presidente

Il Gruppo Fs in utile per 30 milioni nel 2025, Donnarumma “Passaggio significativo nel percorso di crescita”

Al via la rifunzionalizzazione del villaggio olimpico di Milano, assegnato il 65% dei posti letto

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Radio Pavia Breakfast News – 7 febbraio 2026

Messaggi di Speranza – 7 Febbraio 2026

L’ASTERISCO *diegosocialmediajournalist – MATTARELLA A SAN SIRO SU UN TRAM GUIDATO DA VALENTINO ROSSI: BENVENUTE OLIMPIADI!

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

L’Atalanta compie l’impresa, 4-1 al Borussia Dortmund: un rigore di Samardzic al 98′ vale gli ottavi di Champions

Napoli, tre punti d’oro a Genova in 10 contro 11: decide Hojlund su rigore al 95′

Controlli antimafia in cantiere, operazione prevenzione

Pavia Uno TV Radio Pavia Breaking News – 2 aprile 2026

Tg News Italpress – 1 Aprile 2026

Trasporti & Logistica Magazine – 1 Aprile 2026

La Barba al Palo – L’Italia del calcio ha finito i campioni – 1 Aprile 2026

Cinema&Spettacoli Magazine – 1 Aprile 2026

Tg Sport Italpress – 1 Aprile 2026

Tg Economia Italpress – 1 Aprile 2026

Almanacco – 31 Marzo 2026

Almanacco – 1 Aprile 2026

-

Cronaca21 ore fa

Cronaca21 ore faA marzo in crescita il mercato dell’auto, immatricolazioni +7,6% su base annua

-

Cronaca20 ore fa

La Voce Pavese – Vigevano, Ceffa rinuncia alla ricandidatura

-

Cronaca21 ore fa

Cronaca21 ore faLa Cina dispone un inventario per mettere in sicurezza i reperti dei suoi musei

-

Altre notizie19 ore fa

Almanacco – 1 Aprile 2026

-

Cronaca21 ore fa

Cronaca21 ore faNABA Future Talents: 20 borse di studio al 50% con tre brand italiani

-

Altre notizie20 ore fa

Pronto Meteo Lombardia – Previsioni per il 2 Aprile

-

Altre notizie19 ore fa

Almanacco – 31 Marzo 2026

-

Cronaca19 ore fa

Cronaca19 ore faCina, una mostra al Museo del Ningxia promuove il dialogo con l’Italia