Economia

Nel 2024 aumento Pil uniforme in tutta Italia, l’occupazione cresce maggiormente al Sud

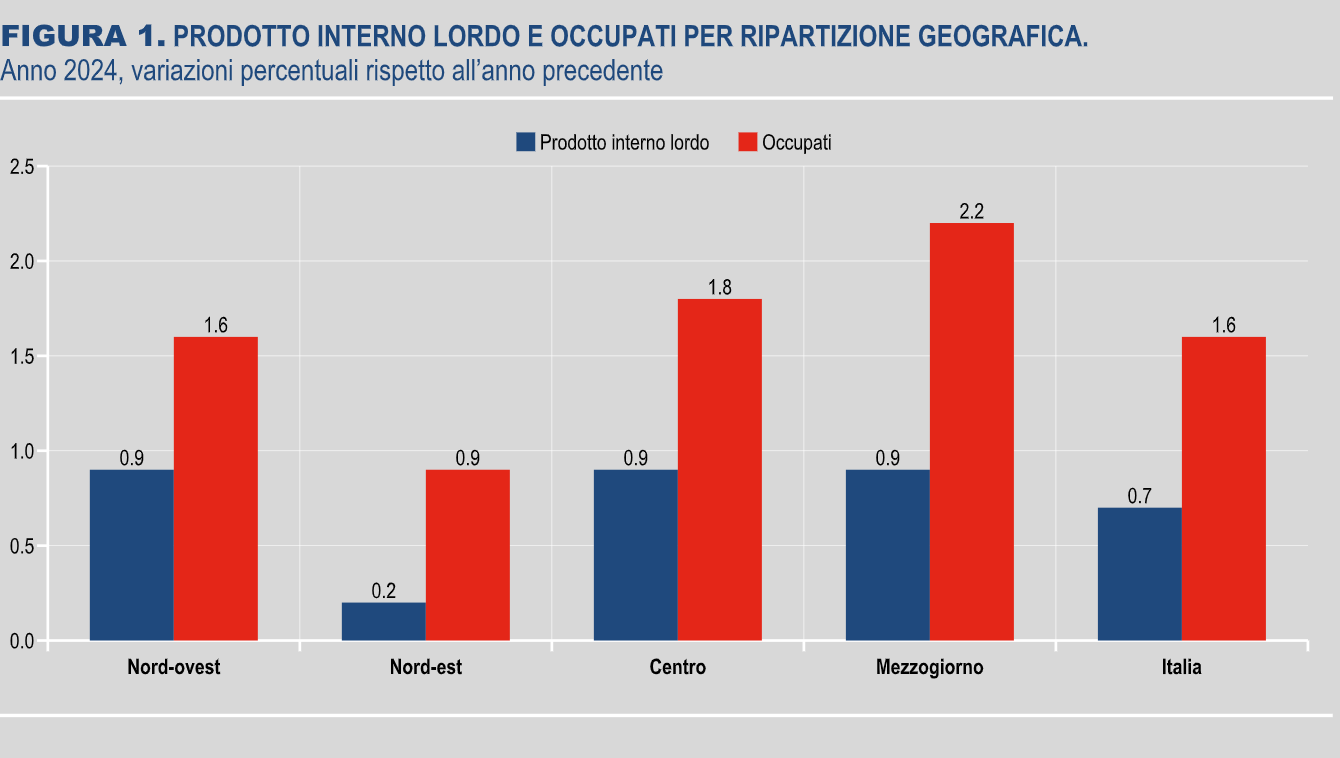

ROMA (ITALPRESS) – Nel 2024 il Prodotto interno lordo è aumentato in modo uniforme nelle diverse aree del Paese, fatta eccezione per il Nord-est, che ha evidenziato una dinamica più debole (+0,2%, a fronte del +0,9% delle altre ripartizioni territoriali). Lo rileva l’Istat. I comparti più dinamici nell’ambito delle tre aree che hanno registrato una crescita economica superiore alla media nazionale sono i Servizi finanziari, immobiliari e professionali al Nord-ovest (+3,2%), l’Agricoltura al Centro (+5,2%) e le Costruzioni nel Mezzogiorno (+4,1%). In termini occupazionali, il Mezzogiorno registra la crescita più sostenuta, con un incremento del 2,2%, seguita dal Centro (+1,8%). Più contenuto è risultato lo sviluppo dell’occupazione nelle ripartizioni del Nord-ovest (+1,6%) e del Nord-est (+0,9%).

L’OCCUPAZIONE AUMENTA MAGGIORMENTE AL SUD

L’occupazione, misurata in termini di numero di occupati, è aumentata dell’1,6% a livello nazionale, sempre da dati Istat. La tendenza alla crescita occupazionale degli ultimi anni si è manifestata soprattutto nel Mezzogiorno, dove la dinamica positiva è risultata particolarmente accentuata rispetto al 2023, con un incremento degli occupati pari al 2,2%. Anche al Centro si è registrata una crescita degli occupati superiore alla media nazionale (+1,8%), mentre le rimanenti aree hanno mostrato dinamiche più contenute (Nord-ovest +1,6% e Nord-est +0,9%).

– foto screenshot ufficio stampa Istat –

(ITALPRESS).

ROMA (ITALPRESS) – UniCredit ha erogato un finanziamento Futuro Sostenibile Plus di 55 milioni alla società Generale Costruzioni Ferroviarie del Gruppo RossFin. Il finanziamento è finalizzato a supportare l’impresa nella costante campagna di investimenti industriali, con un focus particolare alla transizione green. Il finanziamento Futuro Sostenibile Plus di UniCredit è un finanziamento chirografario destinato alle imprese che prevede una riduzione dello spread, rispetto alle condizioni offerte per questa tipologia di operazioni, riconosciuta alle aziende che si impegnano a migliorare l’ambiente, la società e la buona amministrazione della propria azienda, ossia che ispirano la propria azione ai fattori Esg.

“L’operazione realizzata a supporto dei piani di investimento di Generale Costruzioni Ferroviarie è in linea con gli obiettivi di UniCredit sui temi Esg”, dichiara Roberto Fiorini, Regional Manager Centro Italia di UniCredit. “Rinnoviamo il nostro impegno a sostenere le aziende che migliorano la sostenibilità dei loro cicli produttivi e la loro competitività sul mercato. Si conferma così, in concreto, l’impegno di UniCredit a promuovere e sostenere lo sviluppo di un futuro economico più sostenibile”, aggiunge.

Per Giuseppe Brecciaroli, Ad di Generale Costruzioni Ferroviarie, “in UniCredit abbiamo trovato una collaborazione fattiva e concreta, un sostegno consapevole e convinto che ci incoraggia a potenziare e moltiplicare l’impegno nel ricercare ed attuare soluzioni di processo e di prodotto all’altezza della sfida che la necessità di salvaguardare l’ambiente ci pone”.

– Foto IPA Agency –

(ITALPRESS).

Economia

Bankitalia, a febbraio in aumento su base annua i prestiti al settore privato e alle famiglie

ROMA (ITALPRESS) – A febbraio i prestiti al settore privato, corretti sulla base della metodologia armonizzata concordata nell’ambito del Sistema Europeo delle Banche Centrali (SEBC), sono aumentati del 2,2 per cento sui dodici mesi (come nel mese precedente). Lo rende noto la Banca d’Italia. I prestiti alle famiglie sono aumentati del 2,6 per cento (2,5 nel mese precedente) mentre quelli alle società non finanziarie sono aumentati dell’1,8 per cento (1,7 a gennaio). I depositi del settore privato sono aumentati del 4,3 per cento (3,9 nel mese precedente); la raccolta obbligazionaria è aumentata dell’1,6 per cento (1,9 nel mese precedente).

A febbraio il Tasso Annuale Effettivo Globale (TAEG) sui nuovi prestiti alle famiglie per l’acquisto di abitazioni si è collocato al 3,87 per cento (come nel mese precedente); la quota di questi prestiti con periodo di determinazione iniziale del tasso fino a 1 anno è stata del 17,6 per cento (20,4 nel mese precedente).

Il TAEG sulle nuove erogazioni di credito al consumo si è collocato al 10,25 per cento (10,34 nel mese precedente). I tassi di interesse sui nuovi prestiti alle società non finanziarie sono stati pari al 3,33 per cento (3,53 nel mese precedente), quelli per importi fino a 1 milione di euro sono stati pari al 4,08 per cento, mentre i tassi sui nuovi prestiti di importo superiore a tale soglia si sono collocati al 2,83 per cento. I tassi passivi sul complesso dei depositi in essere sono stati pari allo 0,64 per cento (come nel mese precedente).

– Foto IPA Agency –

(ITALPRESS).

Economia

Tra conferme e nuovi arrivi, nelle liste del Mef le nomine per i vertici di Enel, Enav, Eni e Leonardo

ROMA (ITALPRESS) – Il Ministero dell’economia e delle finanze ha depositato le liste per il rinnovo degli organi sociali di Enel, Enav, Eni e Leonardo.

Enel, confermati Cattaneo e Scaroni amministratore delegato e presidente

Con riferimento all’assemblea degli azionisti di Enel convocata per il prossimo 12 maggio, il Mef – titolare del 23,59% del capitale – ha depositato, di concerto con il Ministero delle imprese e del made in Italy (Mimit), questa lista per la nomina del nuovo consiglio di amministrazione:

1. Paolo Scaroni (presidente)

2. Flavio Cattaneo (ad)

3. Alessandro Monteduro (consigliere)

4. Johanna Arbib Perugia (consigliere)

5. Federica Seganti (consigliere)

6. Tiziana de Luca (consigliere)

Enav, de Biasio amministratore delegato e Pappalardo presidente

In vista dell’assemblea degli azionisti di Enav convocata per il prossimo 14 maggio, ha depositato presso la sede della società, in quanto titolare del 53,28% del capitale e di concerto con il Ministero delle Infrastrutture e dei Trasporti, questa lista per la nomina del nuovo Consiglio di amministrazione:

1. Sandro Pappalardo (presidente)

2. Igor de Biasio (ad)

3. Stella Mele (consigliere)

4. Stefano Arcifa (consigliere)

5. Antonella Ballone (consigliere)

6. Cristina Vismara (consigliere)

Eni, confermato Scaroni amministratore delegato, alla presidenza va Di Foggia

Con riferimento all’assemblea degli azionisti di Eni convocata per il prossimo 6 maggio, il Mef – titolare del 2,16% del capitale e per il tramite della Cassa depositi e prestiti (partecipata all’82,77% dal Mef) di un ulteriore 30,91% – ha depositato, di concerto con il Mimit, questa lista per la nomina del nuovo consiglio di amministrazione:

1. Giuseppina Di Foggia (presidente)

2. Claudio Descalzi (ad)

3. Matteo Petrella (consigliere)

4. Cristina Sgubin (consigliere)

5. Benedetta Fiorini (consigliere)

6. Stefano Cappiello (consigliere)

Il nuovo collegio sindacale di Eni sarà invece composto da:

1. Marcella Caradonna (effettivo)

2. Andrea Parolini (effettivo)

3. Mauro Zanin (effettivo)

4. Giulia de Martino (supplente)

Leonardo, Mariani amministratore delegato e Macrì presidente

Per l’assemblea degli azionisti di Leonardo convocata per il prossimo 7 maggio, il Mef – titolare del 30,2% del capitale – ha depositato, di concerto con il Mimit, questa lista per la nomina del nuovo consiglio di amministrazione:

1. Francesco Macrì (presidente)

2. Lorenzo Mariani (ad)

3. Elena Vasco (consigliere)

4. Enrica Giorgetti (consigliere)

5. Rosalba Veltri (consigliere)

6. Trifone Altieri (consigliere)

7. Cristina Manara (consigliere)

8. Francesco Soro (consigliere)

Il ministro dell’Economia e delle finanze, Giancarlo Giorgetti ringrazia i presidenti, gli amministratori delegati, i consiglieri uscenti “per l’impegno profuso in questi anni” e augura “buon lavoro ai confermati e ai nuovi entrati”.

(ITALPRESS).

Luciano Spalletti rinnova con la Juventus fino al 2028

Masters 1000 Montecarlo, Zverev batte Fonseca e vola in semifinale. In corso Sinner-Auger Aliassime

BJK Cup, Cocciaretto batte Uchijima in due set: Italia avanti 1-0 sul Giappone a Velletri

Silvio Baldini ct azzurro per i test di giugno con Lussemburgo e Grecia

Allegri sprona il Milan “Arrivare in Champions un passetto alla volta”

UniCredit supporta il piano di investimenti di Generale Costruzioni Ferroviarie

Bankitalia, a febbraio in aumento su base annua i prestiti al settore privato e alle famiglie

174° anniversario della Polizia di Stato, Mattarella “Gratitudine e riconoscenza”. Meloni “Storia di coraggio, dedizione e servizio”

Fiaip, Segalerba “Per la casa serve un piano strutturale di lungo periodo”

Mattarella “Grati a Polizia, impegno contro soprusi e violenza”

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

L’Atalanta compie l’impresa, 4-1 al Borussia Dortmund: un rigore di Samardzic al 98′ vale gli ottavi di Champions

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

Lukaku toglie dai guai il Napoli, suo il gol vittoria al 96′ a Verona

Una perla di Odgaard al 90′ regala i tre punti al Bologna, il Pisa rimane ultimo

Le parate di Skorupski e la perla di Odgaard al 90′, il Bologna passa a Pisa

L’Atalanta tiene vivo il sogno Champions, Napoli sconfitto 2-1 e furibondo per un gol annullato a Gutierrez

Paura a Copiano, grave incidente sulla statale

Pavia Uno TV Radio Pavia Breaking News – 10 aprile 2026

Tg Lavoro & Welfare Italpress – 9 Aprile

Tg delle Politiche Giovanili – Marzo 2026

Tg Economia Italpress – 9 Aprile 2026

Tg Sport Italpress – 9 Aprile 2026

Pronto Meteo Lombardia – Previsioni per il 10 Aprile 2026

Almanacco – 9 Aprile 2026

BREAKING NEWS LOMBARDIA 9/4/2026

Tg News 09/04/2026

-

Cronaca21 ore fa

Cronaca21 ore faDiabete, da Roche un sistema di monitoraggio del glucosio basato sull’IA

-

Cronaca23 ore fa

Cronaca23 ore faRiparte il Tour della Salute, presentata a Roma l’ottava edizione

-

Cronaca23 ore fa

Cronaca23 ore faSinner concede un set a Machac ma è ai quarti a Montecarlo

-

Cronaca23 ore fa

Cronaca23 ore faTorino, alle Gallerie d’Italia la mostra “Diana Markosian. Replaced”

-

Cronaca21 ore fa

Cronaca21 ore faAmbasciatore Bahrain “Sottoposti ad attacchi anche se non siamo in guerra”

-

Cronaca19 ore fa

Cronaca19 ore faCina contraria a divieti sui test di laboratorio applicati all’elettronica Usa

-

Altre notizie19 ore fa

Tg delle Politiche Giovanili – Marzo 2026

-

Altre notizie20 ore fa

Tg Economia Italpress – 9 Aprile 2026