Economia

Banca Generali e Guindani insieme per l’SDG numero 2 “Fame zero”

MILANO (ITALPRESS) – A inizio Novecento, Albert Einstein pronunciò una frase che, ai più, sembrò inutilmente apocalittica: “Se le api scomparissero dalla faccia della terra, all’uomo non resterebbero che quattro anni di vita”. Oggi, però, questa citazione del geniale fisico tedesco suona come un ultimatum non più ignorabile. Le api stanno scomparendo e con loro a serio rischio c’è anche il futuro degli esseri umani.

Parte da qui il racconto del settimo capitolo di BG4SDGs – Time to Change, il progetto di Stefano Guindani con Banca Generali per approfondire lo stato dell’arte del processo di raggiungimento dei 17 obiettivi dell’Agenda ONU 2030. In questa occasione, l’obiettivo di Stefano Guindani si è soffermato ad indagare la situazione relativa al Sustainable Development Goal (SDG) numero 2: “Porre fine alla fame, raggiungere la sicurezza alimentare, migliorare la nutrizione e promuovere un’agricoltura sostenibile”.

E per farlo, il fotografo è andato in Israele, nei pressi di Tel Aviv, per scoprire un innovativo lavoro finalizzato a preservare le colonie di api e consentir loro di dare il proprio fondamentale contributo per migliorare la capacità nutritiva del nostro Pianeta.

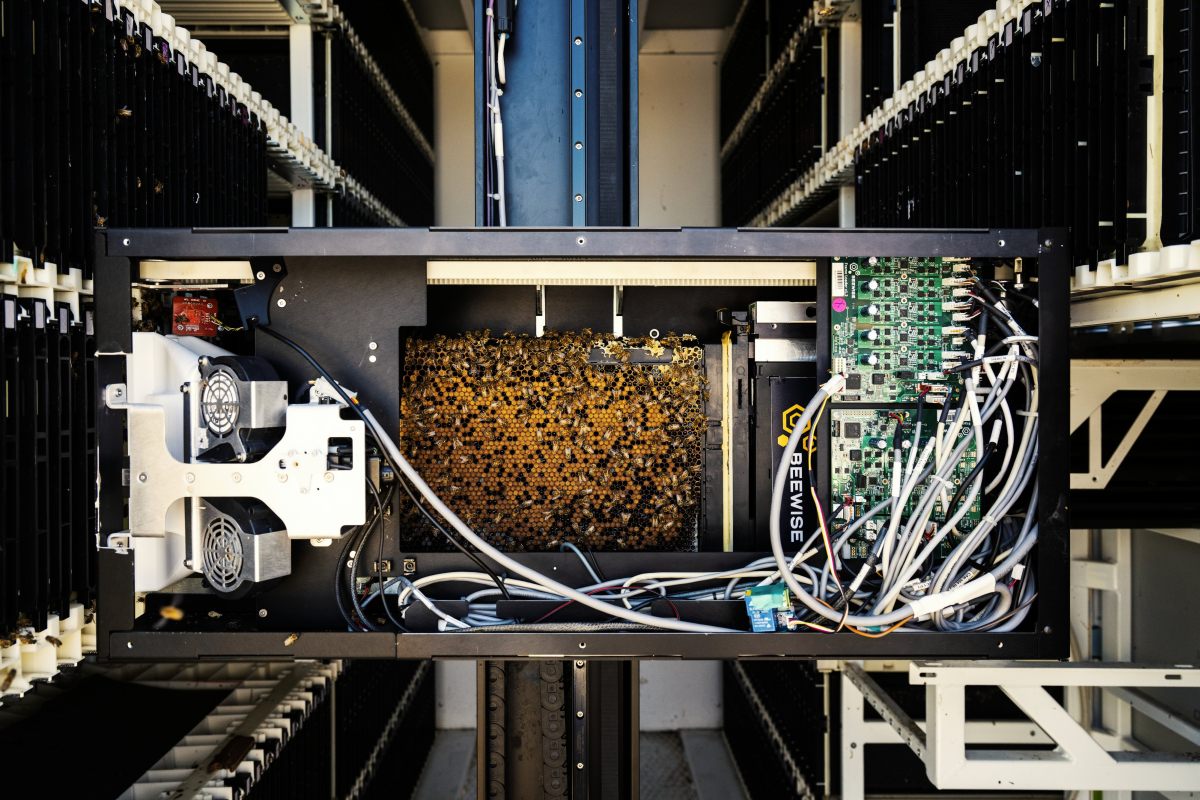

Qui infatti Saar Safra ha inventato BeeHome, un innovativo progetto pensato per aiutare gli apicoltori e, soprattutto, le popolazioni di api. Safra ha infatti sviluppato un vero e proprio alveare robotico che si prende cura del ciclo di vita delle api. Alimentato a energia solare, BeeHome è a impatto zero e non si limita a proteggere le api da intemperie o agenti esterni. Grazie ad un evoluto sistema computerizzato, il robot alveare dà all’apicoltore un accesso in tempo reale ai dati relativi alle api che lo popolano, consentendogli di adattare i parametri da remoto attraverso una piattaforma tecnologica dedicata.

“E’ straordinario vedere come con le conoscenze tecnologiche e l’intelletto, oggi stiamo cercando di porre rimedio ai danni che involontariamente abbiamo portato all’ecosistema delle api.Gli alveari robot, migliorano la qualità della vita e la rispettiva attesa di vita e permettono alle api di sviluppare nuove coltivazioni, grazie all’impollinazione di cui tutti gli esseri umani trarranno vantaggio. E’ solo grazie alla conoscenza e alla ricerca scientifica che miglioreremmo le condizioni di vita sul pianeta di tutti i suoi abitanti”, ha commentato Stefano Guindani.

La diffusione su larga scala di progetti come BeeHome potrebbe rivelarsi determinante per centrare uno degli obiettivi più sfidanti dell’agenda Onu – quello relativo alla fame nel mondo – risolvendo un problema tanto grave quanto sottovalutato, quale è quello del rischio estinzione delle api. Oggi infatti ben il 30% della catena globale del cibo dipende dalle api e dalla loro impollinazione. Secondo alcuni studi, inoltre, il 90% delle colture agricole sono visitate da api che risultano quindi fondamentali per preservare la biodiversità del nostro Pianeta. Eppure queste sono costantemente minacciate dalla mano dell’uomo che si manifesta attraverso pesticidi e cementificazione. Per capire la portata del problema, basta pensare che solo in Europa, negli ultimi trent’anni, il numero di api si è ridotto del 70% e la durata media della loro vita è notevolmente diminuita: da cinque a tre anni per le api regine e da trenta a quindici giorni per quelle operaie.

Progetti come quello di Saar Safra, quindi, rappresentano un modo innovativo per rimediare ai tanti danni che l’azione umana sta portando al nostro paese. Risolvere il grave problema della fame e dell’alimentazione attraverso un approccio a impatto zero che preserva la vita animale va proprio nella direzione indicata dall’Onu nella Agenda 2030. Ecco perchè oggi servono più esempi di progetti di questa natura.

Presentato lo scorso 15 settembre 2021 a Milano, BG4SDGs – Time to Change proseguirà ora per altri 11 mesi al fine di approfondire tutti i 17 SDGs dell’Agenda ONU 2030. Per ciascuno di essi, la chiave adottata dal fotografo sarà duplice: da un lato si punta ad evidenziare l’azione negativa dell’uomo sull’ambiente e sulla comunità, dall’altro come lo stesso genere umano abbia invece una straordinaria capacità di recupero attraverso soluzioni innovative e sostenibili. Nella sua ricerca, Guindani spazierà oltre i confini italiani ricercando casi critici e situazioni di eccellenza anche all’estero: Brasile, Norvegia e Australia, ma anche Stati Uniti, Turchia e Sudafrica. Ad affiancarlo c’è un accompagnatore d’eccezione come Alberto Salza, antropologo tra i più apprezzati a livello internazionale, che curerà i testi del progetto e suggerirà alcuni dei progetti da monitorare.

L’SDG numero 2 “Porre fine alla fame, raggiungere la sicurezza alimentare, migliorare la nutrizione e promuovere un’agricoltura sostenibile” è il sesto obiettivo presentato in questa serie. Tutte le foto del progetto BG4SDGs sono consultabili anche sul sito internet https://www.bancagenerali.com/ e sui profili ufficiali di Banca Generali su Facebook, Instagram, Twitter, LinkedIn e YouTube.

– foto ufficio stampa Banca Generali –

(ITALPRESS).

Economia

Webuild, la nuova diga foranea di Genova avanza in mare aperto: posato il ventiquattresimo cassone

MILANO (ITALPRESS) – La Nuova Diga Foranea di Genova continua a crescere a ritmo serrato. A pochi giorni dal superamento del primo chilometro di estensione, il cantiere guidato da Webuild ha posato con successo il ventiquattresimo cassone. Un passo avanti per il progetto del Consorzio PerGenova Breakwater, realizzato per conto dell’Autorità di Sistema Portuale del Mar Ligure Occidentale, che vede uomini e mezzi impegnati in una complessa operazione corale tra terra e mare.

L’efficienza organizzativa del cantiere e la piena operatività delle squadre impegnate si confermano elementi fondamentali per la realizzazione di uno dei progetti infrastrutturali più strategici per il sistema portuale italiano.

Il cassone – 40 metri di lunghezza, 25 di larghezza e 18,70 di altezza – ha infatti raggiunto la sua posizione sul fondale grazie a una serie complessa di operazioni in mare, condotte nel rispetto dei più rigorosi standard di sicurezza e pur in presenza di condizioni meteo marine non sempre favorevoli.

-Foto ufficio stampa Webuild-

(ITALPRESS).

ROMA (ITALPRESS) – “Governo e politica si limitano a fare le regole, non devono essere arbitri ma individuare i meccanismi di controllo, in Italia e in Europa. Non spetta dunque all’esecutivo scendere in campo con la maglia di una delle parti. La parola spetta alle autorità, non alla politica”. Così il vicepremier e ministro degli Esteri, Antonio Tajani, in un’intervista a “Milano Finanza commentando l’opas lanciata da Intesa Sanpaolo su Mps. “Le iniziative di varia provenienza a cui assistiamo in questi giorni dimostrano che il sistema bancario italiano è sano, ha superato la crisi del 2008 e degli anni successivi, è cresciuto e si è consolidato”, spiega. “Lavoriamo perché il sistema sia di supporto nel suo complesso all’economia reale e alla crescita”.

Sulla vicenda Mps, “credo che il governo l’abbia gestita molto bene. Le banche, è questo il nostro principio, servono l’Italia e il mondo dell’economia, non i partiti o i governi. La politica deve dettare le regole e verificare l’efficienza dei meccanismi che controllano il sistema bancario. Spetta poi alla Consob, alla Agcm, alla Bce e a Banca d’Italia valutare, non alla politica. Il nostro obiettivo come governo è che il risparmio italiano sia ben gestito e che arrivi alle imprese e alle famiglie”. Sulla proposta di un’ulteriore tassazione per le banche, “pagano già un’Ires maggiorata. Bisogna agire con equilibrio e buon senso”, chiarisce Tajani.

Per quanto riguarda le offerte su Mps, Tajani esclude un ricorso al Golden Power. “Non credo proprio che si vada in questa direzione. L’azione di Intesa Sanpaolo, a quanto pare, potrebbe dare vita al primo o secondo gruppo dell’Eurozona per valore. Poi rafforzerà Mediobanca, che ha come scopo quello di assistere le imprese grandi, medie e piccole. Con una base azionaria italiana, il che significa attenzione alle imprese tricolori in tutto il mondo. Come ministro degli Esteri che ha tra le sue incombenze il commercio estero ne sono contento: l’export rappresenta il 40% del pil italiano”.

Su questo tema, “nel mio Piano d’Azione per l’export ho individuato come obiettivo 700 miliardi di esportazioni entro la fine della legislatura. Questa è la nostra bussola e continua a orientare e motivare il lavoro del Sistema Italia, con la piena collaborazione delle Istituzioni e del mondo delle imprese”. E nella prossima manovra, “porteremo a 60 mila euro la soglia per la riduzione fiscale Irpef della nostra classe media e puntiamo alla detassazione delle tredicesime. Vogliamo abbassare le tasse anche ai giovani, per aumentare il loro salario”, conclude Tajani.

– Foto IPA Agency –

(ITALPRESS).

RAPALLO (ITALPRESS) – L’economia italiana attraversa una fase positiva e dispone di tutte le condizioni per rafforzare il proprio ruolo nel commercio internazionale. Lo ha detto il viceministro alle Infrastrutture e ai Trasporti Edoardo Rixi all’Optimum Investors Summit – The Portofino Conversation, l’appuntamento internazionale promosso a Rapallo da Optimum Asset Management, società di gestione del risparmio attiva in Europa e Stati Uniti.

“L’Italia registra un tasso di occupazione senza precedenti e può giocare da protagonista sui mercati globali”, ha detto Rixi, sostenendo che l’impatto dei dazi statunitensi è stato più pesante per alcuni concorrenti rispetto al sistema produttivo italiano.

Il viceministro ha indicato come prioritaria una maggiore presenza nei mercati emergenti, dall’Africa all’India fino al Sud America, invitando il Paese a guardare oltre gli scambi intraeuropei. “Dobbiamo rafforzare il nostro ruolo nel Mediterraneo e aumentare gli scambi con i mercati extraeuropei”, ha concluso, evidenziando come l’instabilità del Mediterraneo e del Medio Oriente abbia ricadute dirette sulle economie europee.

IL VIDEO

-Foto IPA Agency-

(ITALPRESS).

Schlein “Quando si andrà a votare noi pronti, no a larghe intese”

Schlein “Quando si andrà a votare noi pronti, no a larghe intese”

Kamada rovina il debutto dell’Olanda, il Giappone trova il 2-2 all’88’

Kamada rovina il debutto dell’Olanda, il Giappone trova il 2-2 all’88’

La Germania dilaga dopo lo spavento iniziale, Curacao battuto 7-1

Accordo Usa-Iran, Trump “Slitta di qualche ora firma a distanza, fra una settimana in Europa”

Pozza confermato a guida Consiglio Generale Assocamerestero, entrano 2 genovesi

La Voce Pavese – Tari anche sugli immobili sfitti, a Pavia cambia il regolamento

Trionfo Ferrari a Barcellona: vince Hamilton su Russell, Antonelli e Leclerc out

Zelensky “Sentito Trump per auguri, abbiamo discusso di pace”. Anche Putin chiama il tycoon

Voghera, 3 candidati sindaci, 14 liste, 307 nomi: la città si prepara al voto

VARZI IN FIERA 2026 – DI REMO TAGLIANI

VERSO LE CELEBRAZIONI IN ONORE DI UGO FOSCOLO

TG NEWS 20/04/2026

Via libera definitivo Camera a Dl Commissari, Mit “Grandi opere motore sviluppo”

Radio Pavia Breakfast News – 25 maggio 2026

Terzo Valico dei Giovi, ultimata la tratta Castagnola-Vallemme

Pompe di calore, in 20 anni giro d’affari + 500% da 15 a 90 miliardi di euro

Folla commossa a Padova per l’ultimo saluto ad Alex Zanardi, sull’altare la sua handbike

Pronto Meteo Lombardia – Previsioni per il 13 Maggio 2026

VISTI DA ROMA (CON GIAN MARCO CENTINAIO) – 14 GIUGNO 2026

S. MESSA DI DOMENICA 14 GIUGNO 2026 – XI DEL TEMPO ORDINARIO / A

Pavia Uno TV Radio Pavia Breaking News – 14 giugno 2026

Tari anche sugli immobili sfitti, a Pavia cambia il regolamento

QuiEuropa Magazine – 14 Giugno 2026

Turismo Magazine – 13 Giugno 2026

Crescere Insieme – 14 Giugno 2026

Messaggi di Speranza – 13 Giugno 2026

Pronto Meteo Lombardia – Previsioni per il 14-15 Giugno

Pavia Uno TV Radio Pavia Breaking News – 13 giugno 2026

-

Sport22 ore fa

Sport22 ore faLa Scozia batte Haiti ed è prima nel girone, decisivo McGinn

-

Altre notizie19 ore fa

Pavia Uno TV Radio Pavia Breaking News – 14 giugno 2026

-

Cronaca20 ore fa

Radio Pavia Breakfast News – 14 giugno 2026

-

Cronaca19 ore fa

Cronaca19 ore faVandalismo nella palestra scolastica di via Aldo Moro a Voghera: tre minorenni denunciati dopo un inseguimento a piedi della Polizia Locale

-

Altre notizie20 ore fa

Tari anche sugli immobili sfitti, a Pavia cambia il regolamento

-

Cronaca19 ore fa

Cronaca19 ore faMontella ko all’esordio, Australia batte Turchia 2-0

-

Sport18 ore fa

Sport18 ore faI New York Knicks sono campioni Nba dopo 53 anni, Spurs ko in gara-5

-

Cronaca17 ore fa

Cronaca17 ore faStarmer “Intercettata petroliera della flotta ombra russa nella Manica”