Economia

Conad è il principale player italiano tra le big del retail mondiale

ROMA (ITALPRESS) – “La continua impennata dei prezzi dei carburanti sta mettendo in ginocchio le aziende italiane operanti nel settore del trasporto persone. Il comparto, già provato dalle sfide degli ultimi anni, si trova ora di fronte a un’emergenza insostenibile che minaccia la stabilità operativa delle imprese e, di conseguenza, la garanzia stessa del diritto alla mobilità per cittadini, studenti e turisti”. Lo afferma la Cna in una nota. “L’aumento vertiginoso dei costi alla pompa, unito alla volatilità dei mercati energetici, non è più un fattore assorbibile dai margini aziendali – prosegue l’associazione di categoria -. Per le imprese di trasporto, il carburante rappresenta una voce di costo primaria e incomprimibile. Senza interventi strutturali e immediati da parte del Governo, il rischio concreto è la riduzione dei servizi, l’aumento delle tariffe per l’utenza finale e, nei casi più critici, la cessazione delle attività di molti operatori locali”.

“Il trasporto persone è una colonna portante del Paese. Le imprese sono chiamate a garantire collegamenti essenziali, spesso in aree dove non esistono alternative ferroviarie, ma stanno operando in condizioni economiche proibitive. Non si può continuare a coprire l’intero peso di questo rincaro, che sta erodendo la liquidità necessaria per la manutenzione dei mezzi e gli investimenti nella transizione ecologica – spiega la Cna -. Le imprese del settore chiedono un confronto urgente con le istituzioni per l’estensione e il rafforzamento dei crediti d’imposta specifici per il settore del trasporto persone, al fine di mitigare l’impatto immediato dei costi del gasolio e l’introduzione del carburante professionale al fine di impedire le ormai continue oscillazioni del mercato. Le aziende del settore auspicano che il Governo ponga il tema al centro dell’agenda politica, consapevole che il trasporto pubblico e privato su gomma è un asset imprescindibile per la ripresa economica e la coesione sociale dell’Italia”.

-Foto IPA Agency-

(ITALPRESS).

Economia

SACE, nel 2025 mobilitati 66 miliardi a supporto di export e crescita delle imprese italiane

ROMA (ITALPRESS) – Crescono le risorse mobilitate a supporto dell’export e dell’internazionalizzazione delle imprese italiane e delle operazioni di rilievo strategico per il Sistema Paese. Nel 2025, SACE – l’Export Credit Agency italiana partecipata dal Ministero dell’Economia e delle Finanze – ha mobilitato complessivamente oltre 66 miliardi di euro, in aumento del +14,3% rispetto al 2024. Tale impegno ha generato un impatto sull’economia italiana stimato attorno ai 54 miliardi di euro e ha contribuito a sostenere e mantenere oltre 700mila posti di lavoro. Un risultato che conferma SACE come partner delle imprese nella crescita sui mercati internazionali e leva strategica per attivare investimenti.

I risultati si inseriscono in un contesto economico complesso, segnato da crescente frammentazione e shock geopolitici ricorrenti: in questo scenario il commercio mondiale ha continuato a espandersi (+4,9%), mentre l’export italiano è cresciuto del +3,3%, raggiungendo quota 643 miliardi di euro e confermandosi un fattore chiave di competitività per le imprese e un motore fondamentale dell’economia nazionale.

“Metteremo sempre più l’export al centro del nostro impegno, in coerenza con il nostro ruolo di Export Credit Agency e con il mandato che ci è stato affidato dal Ministero dell’economia e delle finanze e dal Governo, nella convinzione che sostenere la proiezione internazionale delle imprese italiane sia essenziale per la crescita e la solidità del Paese, in uno scenario globale in continua evoluzione”, ha dichiarato Guglielmo Picchi, Presidente di SACE. “I risultati raggiunti, frutto dell’impegno di tutte le persone del Gruppo, rappresentano una base solida per rafforzare ulteriormente il supporto di SACE alle imprese italiane e al Sistema Paese. Continueremo a lavorare su tre direttrici chiave: rafforzamento delle filiere, diversificazione dei mercati e presidio dei rischi, per accompagnare le imprese nei percorsi di crescita internazionale’, ha sottolineato Michele Pignotti, Amministratore delegato di SACE.

Nel 2025 il Gruppo SACE ha mobilitato complessivamente 66 miliardi di euro, di cui 54 miliardi (+15% rispetto al 2024) attraverso SACE e 12 miliardi quale contributo di SACE BT, operativa nell’assicurazione del credito a breve termine, nelle cauzioni e nella copertura dei rischi del settore costruzioni, e SACE Fct, attiva nel mercato del factoring. Nel dettaglio, l’operatività di SACE riflette una progressiva rifocalizzazione verso il supporto all’export e all’internazionalizzazione delle imprese. Gli strumenti a supporto dell’export, come il Credito Fornitore e il Credito Acquirente, si attestano a 20 miliardi di euro (+2%), mentre gli interventi per l’internazionalizzazione e gli investimenti di rilievo strategico – tra cui garanzie finanziarie, copertura dei rischi politici e Push Strategy – raggiungono 25 miliardi di euro (+19%). Una dinamica che conferma la crescente domanda di soluzioni a supporto della presenza delle imprese italiane nei mercati internazionali e della loro capacità di cogliere nuove opportunità di crescita.

Sul fronte domestico, si registra, in particolare, una crescita della Garanzia Archimede, che raggiunge 8 miliardi di euro (+73%), consolidandosi come strumento chiave a supporto di investimenti strategici per il Sistema Paese. La misura sostiene progetti ad alto impatto nei settori infrastrutturale, industriale ed energetico, oltre a interventi legati a innovazione tecnologica e digitale, transizione sostenibile ed economia circolare, contribuendo a rafforzare la competitività e la produttività del tessuto produttivo nazionale, a tutto vantaggio del posizionamento dell’Italia sui mercati esteri. Le società del Gruppo contribuiscono con 12 miliardi di euro complessivi, di cui 8 miliardi di euro dalle attività di SACE BT, che ha registrato una crescita significativa della raccolta premi (+20%), trainata dalle sinergie tra le linee di business Cauzioni ed Engineering e dallo sviluppo del ramo Credito grazie all’ampliamento della rete agenziale, e 4 miliardi di euro dalle attività di factoring di SACE Fct che, unitamente ai 3 miliardi di euro di operatività svolta in sinergia con le altre società del Gruppo, registra un’operatività in crescita a supporto di export e filiere.

L’utile lordo consolidato si attesta a 589,4 milioni di euro, confermando la solidità del Gruppo dal punto di vista economico finanziario. Il risultato è stato determinato da una raccolta premi positiva pari a 426,1 milioni di euro e da sinistri liquidati per 258,2 milioni di euro. Hanno contribuito al risultato anche gli altri ricavi di gestione pari a 360,7 milioni di euro, spese di gestione pari a 118,6 milioni di euro e la gestione degli investimenti con un rendimento positivo e pari a 274,1 milioni di euro considerando il contesto di mercato caratterizzato da una riduzione della curva dei tassi di rendimento. Una solidità confermata anche sotto il profilo patrimoniale, grazie alla robustezza degli accantonamenti, con un Patrimonio netto pari a 5,6 miliardi di euro e Riserve tecniche pari a 3,2 miliardi di euro.

Nel 2025, SACE ha rafforzato il proprio impegno a supporto dell’export attraverso iniziative concrete volte a facilitare l’accesso ai mercati, creare opportunità commerciali e accompagnare le imprese nei percorsi di crescita internazionale. Piano Mattei: rafforzato il presidio nei mercati ad alto potenziale. Nel corso dell’anno SACE ha rafforzato il proprio impegno nei Paesi prioritari del Piano Mattei per l’Africa, l’iniziativa strategica di interesse nazionale promossa dal Governo italiano con l’obiettivo di imprimere un cambio di paradigma nei rapporti con il Continente africano, favorendo partenariati su base paritaria e generando benefici e opportunità reciproche.

Complessivamente, dall’avvio delle iniziative legate al Piano Mattei, SACE ha sostenuto operazioni per oltre 3,6 miliardi di euro, contribuendo alla realizzazione di progetti per circa 18,5 miliardi di euro e coinvolgendo oltre 200 imprese italiane. Un impegno valorizzato anche attraverso iniziative dedicate, come l’Africa Champion Program, e ulteriormente rafforzato dal recente lancio della Task Force Africa, per un’azione ancora più focalizzata e coordinata a supporto delle imprese italiane nel continente. L’Africa si conferma oggi una destinazione strategica per la diversificazione dell’export italiano, anche alla luce delle tensioni in altre aree geografiche.

Nel 2025 SACE ha rafforzato le attività di Business Matching, facilitando l’incontro tra imprese italiane e primari buyer internazionali attraverso il programma SACE Connects. Nell’anno sono stati organizzati 50 incontri B2B, coinvolgendo 1.700 imprese italiane e contribuendo a generare nuove opportunità commerciali sui mercati internazionali. Dall’avvio delle attività di matchmaking, SACE ha promosso oltre 300 iniziative, coinvolgendo 150 buyer esteri e quasi 12.000 imprese, attive in filiere strategiche del Made in Italy – dal food&beverage all’agribusiness, dalle infrastrutture e costruzioni alla meccanica strumentale, dall’energia e rinnovabili alle telecomunicazioni, fino ad automotive, real estate, utilities e water treatment. Attraverso queste iniziative, SACE accompagna le imprese nel rafforzamento del proprio posizionamento nelle catene globali di fornitura, favorendo il contatto diretto con grandi buyer internazionali, l’accreditamento presso i procurement team e l’ingresso nelle vendor list per la partecipazione a progetti e commesse. Un approccio che consente di trasformare il contatto commerciale in opportunità concrete di business, rafforzando la presenza del Made in Italy nei mercati ad alto potenziale e sostenendo la crescita dell’export.

SACE ha continuato a rafforzare la propria presenza internazionale attraverso una rete di export advisor attiva in 23 uffici in Italia e nei mercati ad alto potenziale, offrendo alle imprese supporto diretto, conoscenza dei mercati e del territorio e accompagnamento operativo nei processi di internazionalizzazione. Una presenza che consente a SACE di essere sempre più vicina alle imprese, intercettandone i bisogni e facilitandone l’accesso a nuove opportunità di business.

– Foto ufficio stampa SACE –

(ITALPRESS).

Economia

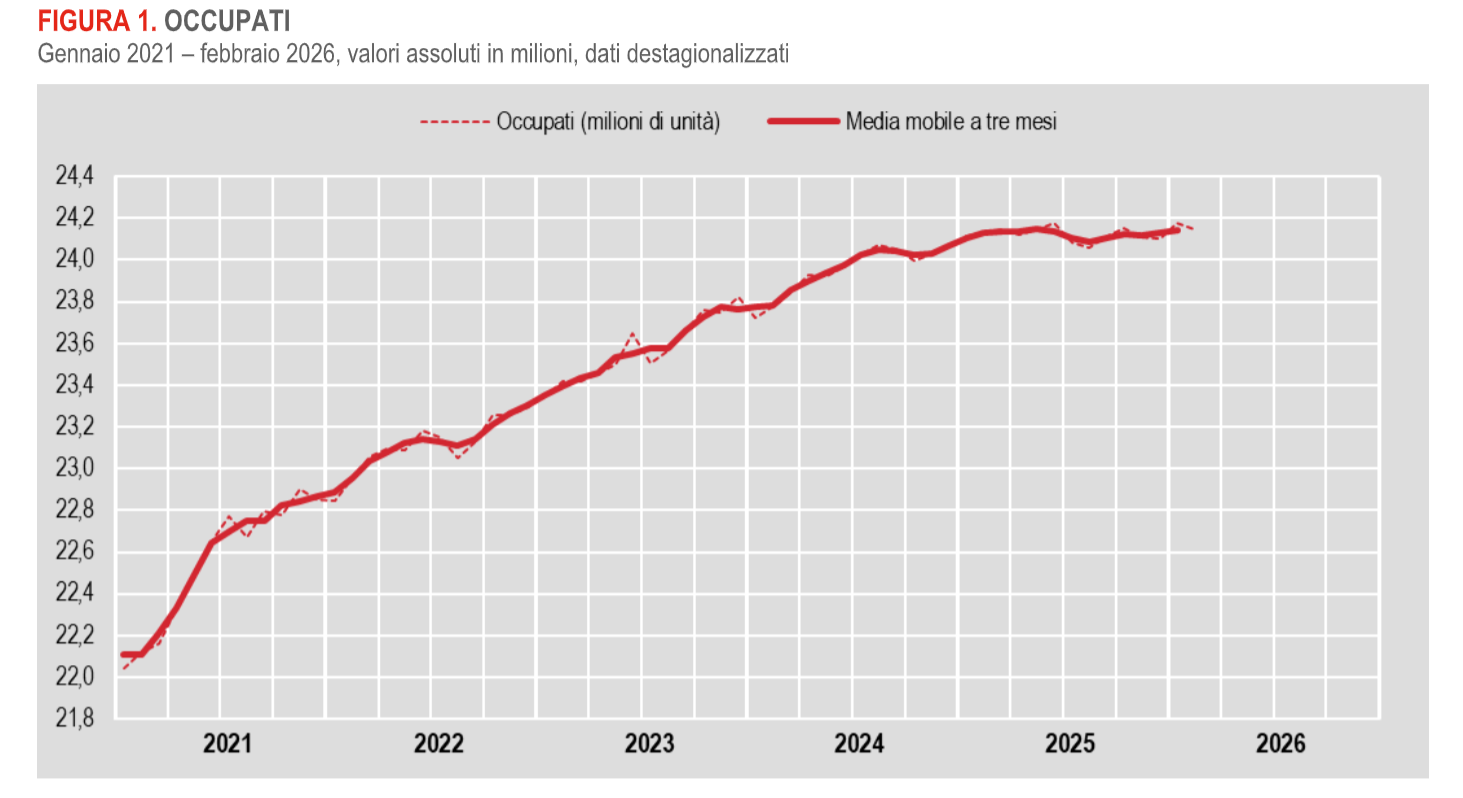

A febbraio cala il numero degli occupati rispetto al mese precedente, +13mila su base annua

ROMA (ITALPRESS) – A febbraio 2026, su base mensile, il calo degli occupati si associa alla crescita dei disoccupati e alla sostanziale stabilità degli inattivi. Lo rende noto l’Istat, sottolineando che la diminuzione degli occupati (-0,1%, pari a -29mila unità) coinvolge gli uomini, i dipendenti e i 25-49enni; tra le donne, gli autonomi, i 15-24enni e chi ha almeno 50 anni d’età il numero di occupati è invece in crescita. Il tasso di occupazione cala al 62,4% (-0,1 punti). La crescita delle persone in cerca di lavoro (+2,7%, pari a +36mila unità) si osserva per uomini e donne e per tutte le classi d’età ad eccezione dei 15-24enni, tra i quali il numero risulta in diminuzione. Il tasso di disoccupazione sale al 5,3% (+0,1 punti), quello giovanile scende al 17,6% (-1,0 punti). La sostanziale stabilità degli inattivi tra i 15 e i 64 anni è sintesi di un aumento tra gli uomini e i 15-49enni e di una diminuzione tra le donne e tra chi ha almeno 50 anni d’età. Il tasso di inattività è stabile al 33,9%.

Confrontando il trimestre dicembre 2025-febbraio 2026 con quello precedente (settembre-novembre 2025), si registra una crescita nel numero di occupati (+0,1%, pari a +20mila unità). Rispetto al trimestre precedente, diminuiscono le persone in cerca di lavoro (-8,0%, pari a -119mila unità) e aumentano gli inattivi di 15-64 anni (+0,9%, pari a +117mila unità). A febbraio 2026, il numero di occupati supera quello di febbraio 2025 dello 0,1% (+13mila unità); l’aumento riguarda le donne e chi ha almeno 50 anni, a fronte della diminuzione tra gli uomini e nelle altre classi d’età. Il tasso di occupazione risulta in calo in confronto a un anno prima (-0,2 punti). Rispetto a febbraio 2025, diminuisce il numero di persone in cerca di lavoro (-14,1%, pari a -223mila unità) e cresce quello degli inattivi tra i 15 e i 64 anni (+2,1%, pari a +259mila unità).

“A febbraio 2026 – è il commento dell’Istat – il numero di occupati, pari a 24 milioni 149mila, è in calo rispetto al mese precedente. La diminuzione coinvolge i dipendenti, sia permanenti (16 milioni 430mila) sia a termine (2 milioni 432mila), mentre risultano in crescita gli autonomi (5 milioni 287mila). L’occupazione aumenta rispetto a febbraio 2025 (+13mila occupati in un anno) per effetto della crescita dei dipendenti permanenti (+52mila) e degli autonomi (+187mila), a fronte del calo dei dipendenti a termine (-226mila). Su base mensile il tasso di occupazione cala al 62,4%, quello di disoccupazione sale al 5,3% e il tasso di inattività è stabile al 33,9%”.

– Foto ufficio stampa Istat –

(ITALPRESS).

Controlli antimafia in cantiere, operazione prevenzione

Pavia Uno TV Radio Pavia Breaking News – 2 aprile 2026

Daniele Novara al teatro San Rocco di Voghera per parlare di adolescenti e conflitti invitato dall’istituto Galileo Galilei

Radio Pavia Breakfast News – 2 aprile 2026

Tg News Italpress – 1 Aprile 2026

Trasporti & Logistica Magazine – 1 Aprile 2026

La Barba al Palo – L’Italia del calcio ha finito i campioni – 1 Aprile 2026

Cinema&Spettacoli Magazine – 1 Aprile 2026

Tg Sport Italpress – 1 Aprile 2026

Tg Economia Italpress – 1 Aprile 2026

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Radio Pavia Breakfast News – 7 febbraio 2026

Messaggi di Speranza – 7 Febbraio 2026

L’ASTERISCO *diegosocialmediajournalist – MATTARELLA A SAN SIRO SU UN TRAM GUIDATO DA VALENTINO ROSSI: BENVENUTE OLIMPIADI!

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

L’Atalanta compie l’impresa, 4-1 al Borussia Dortmund: un rigore di Samardzic al 98′ vale gli ottavi di Champions

Napoli, tre punti d’oro a Genova in 10 contro 11: decide Hojlund su rigore al 95′

Controlli antimafia in cantiere, operazione prevenzione

Pavia Uno TV Radio Pavia Breaking News – 2 aprile 2026

Tg News Italpress – 1 Aprile 2026

Trasporti & Logistica Magazine – 1 Aprile 2026

La Barba al Palo – L’Italia del calcio ha finito i campioni – 1 Aprile 2026

Cinema&Spettacoli Magazine – 1 Aprile 2026

Tg Sport Italpress – 1 Aprile 2026

Tg Economia Italpress – 1 Aprile 2026

Almanacco – 31 Marzo 2026

Almanacco – 1 Aprile 2026

-

Sport24 ore fa

Sport24 ore faI Pistons vincono la Central Division dopo 18 anni, Doncic trascina i Lakers

-

Cronaca23 ore fa

Cronaca23 ore faIran, Rubio “A fine guerra gli Usa riesamineranno il rapporto con la Nato”

-

Cronaca23 ore fa

Cronaca23 ore faOperazioni della Guardia di Finanza su profili a rischio, cancellate 346 partite IVA nel Bresciano

-

Cronaca17 ore fa

Cronaca17 ore faTre scuole del Milanese ricordano a Palazzo Lombardia le vittime innocenti delle mafie

-

Sport20 ore fa

Sport20 ore faItalia fuori dai Mondiali, Abodi: “Serve un rinnovamento dei vertici della Figc. Commissariamento? Ho invitato il Coni a valutare tutto”

-

Sport20 ore fa

Sport20 ore faItalia fuori dai Mondiali, Abodi: “Serve un rinnovamento dei vertici della Figc. Commissariamento? Ho invitato il Coni a valutare tutto”

-

Sport24 ore fa

Sport24 ore faMondiali 2026, Congo e Iraq le ultime due qualificate: ecco i 12 gironi

-

Cronaca17 ore fa

Cronaca17 ore faIntesa tra Commissione Antimafia e Università degli Studi di Milano sul contrasto alla criminalità transnazionale