Economia

Notariato, rapporto compravendite immobili 2024 +15,8%

ROMA (ITALPRESS) – È stato pubblicato sul sito https://dsn.notariato.it/dsn il Rapporto Dati Statistici Notarili (DSN) 2024 relativo alle compravendite di immobili e mutui. I DSN vengono raccolti e elaborati sulla base dell’attività di tutti gli studi notarili sul territorio nazionale e sono da considerare dati reali, in quanto rappresentano le effettive transazioni effettuate in Italia nel corso del 2024.

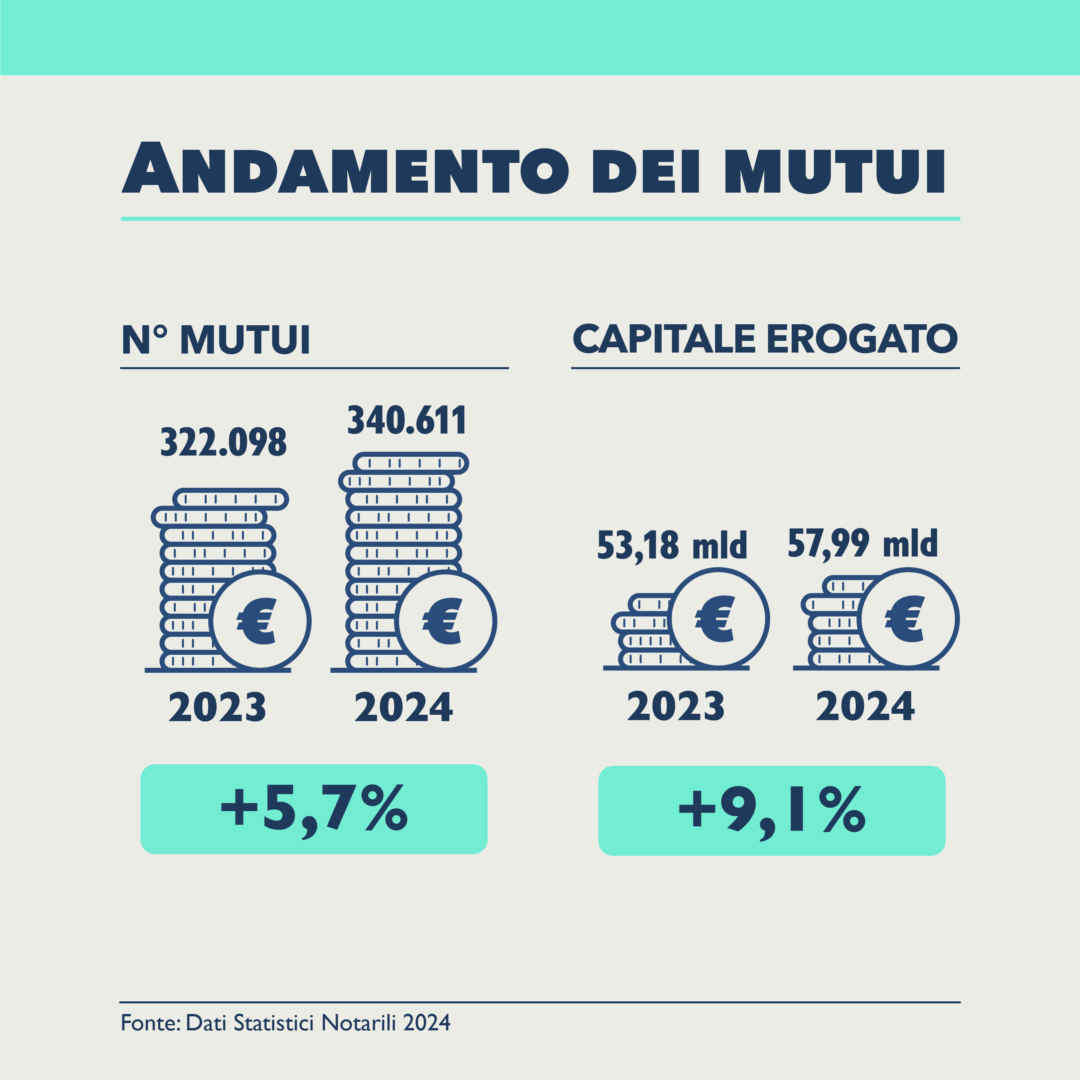

Mentre nel 2024 il mercato immobiliare ha segnato un aumento in generale dell’1%, le compravendite di abitazioni sono cresciute del 15,8%. Più nel dettaglio a crescere nel 2024 sono stati gli acquisti di case tra privati, +26,8% a fronte di + 17,4% di quelli da impresa. Tira anche il mercato delle seconde case, che ha segnato una crescita del 4,4% da privati e dell’8,8% da impresa. Significativo è stato anche l’aumento del valore medio delle case: nel 2023 era di 154.416 euro, mentre nel 2024 è stato di 166.395 euro (+7,8%). Anche l’erogazione dei mutui è cresciuta del 5,7%.

Nel 2024 sono state effettuate 1.040.871 transazioni relative a compravendite di fabbricati in generale, in aumento dell’1% rispetto al 2023, che aveva visto 1.030.507 transazioni. Analizzando il settore specifico delle compravendite di immobili abitativi, si può notare l’inversione di un trend negativo: il 2024, infatti, si conclude con 634.498 transazioni, ritornando ai livelli del 2021 (628.137 transazioni), in crescita del 15,8% rispetto alle 547.838 del 2023.

Dall’analisi delle compravendite tra il 2016 e il 2024 si evince una crescente propensione all’acquisto di seconde case, che nel 2024 si attestano a oltre 282.000 transazioni rispetto alle 206.000 del 2016. Da evidenziare inoltre sempre dal 2016 al 2024 la forte crescita degli acquisti di seconda casa da impresa: nel 2024 sono state 54.714 mentre nel 2016 erano 37.707 a conferma del sempre maggiore interesse verso investimenti sostenibili dal punto di vista energetico nel mattone.

Che gli italiani siano disposti a spendere di più in nome dell’efficienza energetica lo confermano i dati dei prezzi di acquisto di seconde case nel 2024. Il 36,3% delle compravendite da impresa ha registrato un prezzo inferiore a 100.000 euro, il 18,28% tra 100.000 e 200.000 euro, il 15,9% tra 200.000 a 300.000 euro, il 10,28% tra 300.000 a 400.000 euro. Al contrario il 69,17% dell’acquisto di seconde case usate sono rimaste sotto la soglia dei 100.000 euro.

Restano al Nord i maggiori volumi di scambio: la regione nella quale sono state effettuate più compravendite nel 2024è la Lombardia con il 19,22%. Seguono il Piemonte (8,99%) e il Lazio (8,94%). La fascia d’età in cui viene effettuato il maggior acquisto di fabbricati si conferma quella tra 18-35 anni, con una percentuale nell’intero 2024 pari al 26,52% delle transazioni. Il 55,31% degli immobili abitativi è stato acquistato con l’agevolazione prima casa, percentuale in aumento rispetto al 2023 (quando l’asticella si è fermata al 50,8%) e al 2022 (quando il dato era del 53,12%).

Anche nel 2024 le compravendite effettuate da privati sono maggiori rispetto a quelle da imprese. Questo vale sia per gli immobili abitativi, venduti da privati nell’87,46% dei casi Nel 2024, il settore dei mutui è in recupero rispetto alla forte flessione registrata nell’anno precedente. Dopo il calo del 26% osservato tra il 2022 e il 2023, le nuove rilevazioni evidenziano un aumento complessivo dei mutui del 5,7% su base annua, portando il numero dei finanziamenti erogati nel 2024 a 340.611 (contro i 322.098 del 2023). Non si è ancora tornati ai livelli pre-pandemici (erano stati registrati 396.779 mutui nel 2019), ma l’inversione del trend suggerisce un quadro in miglioramento, sebbene ancora condizionato dall’andamento dei tassi di interesse e dall’incertezza economica.

Anche il capitale complessivo erogato per finanziamenti ipotecari su immobili conferma questo aumento (+9,1%), passando da 53.180.271.451 euro nel 2023 a 57.996.070.406 euro nel 2024. La crescita è stata trainata principalmente dalle operazioni di acquisto della prima casa. Le surroghe incidono per il 4,8% del totale (sostanzialmente invariate rispetto al 4,79% registrato nel 2023). A livello geografico, nel 2024 un po’ tutte le regioni segnano un aumento tra il primo ed il secondo semestre, invertendo un trend negativo intravisto nel secondo semestre del 2023. Sul fronte della distribuzione temporale delle operazioni i primi tre mesi del 2024 hanno visto una significativa flessione rispetto allo stesso trimestre del 2023, con un calo del 13,8%.

Con la diminuzione dei tassi di interesse, aprile 2024 inizia a essere il primo mese che vede invece un aumento del numero dei mutui. Per quanto riguarda l’importo dei mutui, i finanziamenti sotto 50.000 euro rimangono piuttosto limitati (intorno al 3,5% del totale), mentre quelli sopra i 300.000 euro si attestano su un 6%, evidenziando che la fascia medio-alta (fra i 100.000 euro e 250.000 euro) resta la più rappresentativa e in crescita del 9,1% rispetto al 2023.

L’innalzamento dei tassi, infatti, continua a frenare le operazioni di importo più alto. Per quanto concerne l’età della popolazione interessata dai mutui, le rilevazioni vedono una situazione sostanzialmente invariata rispetto al 2023, con un leggero calo dell’incidenza dei mutui erogati agli “under 36” che scendono di mezzo punto percentuale rispetto all’anno precedente. Significativo è l’aumento del valore delle case: nel 2023 il valore medio degli acquisti era di 154.416 euro mentre nel 2024 è aumentato a 166.395 euro (+7,8%). Il valore mediano degli immobili abitativi acquistati da privati con agevolazione prima casa nel 2024 si attesta a 119.000 euro, in leggero rialzo rispetto ai 113.000 euro del 2023.

-Foto ufficio stampa Notariato-

(ITALPRESS).

ROMA (ITALPRESS) – Giorgetti ha ricevuto al Mef Stéphane Séjourné. Al centro dell’intenso e cordiale colloquio ricadute economiche dei conflitti e crisi MO. Giorgetti ha evidenziato l’opportunità di regole flessibili europee per specifici, temporanei impatti negativi soprattutto in campo energetico.

– foto IPA Agency –

(ITALPRESS).

ROMA (ITALPRESS) – Il ministro delle Imprese e del Made in Italy, Adolfo Urso, ha incontrato al Mimit il presidente di Confindustria, Emanuele Orsini, e il direttore generale, Maurizio Tarquini, per un confronto sui principali temi legati allo sviluppo industriale e alla competitività del sistema produttivo italiano, anche alla luce dell’attuale contesto internazionale.

Al centro dell’incontro il percorso di semplificazione avviato dal Governo e dal Mimit in favore delle imprese, con l’obiettivo di ridurre gli oneri burocratici e favorire il rilancio degli investimenti, a partire dalla prossima riforma dei contratti di sviluppo, su cui Urso e Orsini hanno concordato di proseguire un approfondimento nelle prossime settimane. Un focus specifico è stato dedicato poi ai comparti strategici dell’industria italiana, dai dossier relativi alle imprese energivore al settore della moda, in un’ottica di rafforzamento della competitività e di accompagnamento nella transizione energetica.

Urso e Orsini hanno quindi fatto il punto sulle politiche di sostegno agli investimenti e sulle strategie per affrontare le sfide della transizione digitale e green delle imprese. Al riguardo, si è discusso sull’avvio e l’attuazione del nuovo piano Transizione 5.0, che potrà contare sullo strumento dell’iperammortamento e avrà durata triennale fino a settembre 2028.

Particolare attenzione è stata infine dedicata ai principali dossier europei per il rafforzamento della competitività del sistema produttivo, con riferimento anche all’Industrial Accelerator Act, tema al centro dell’incontro previsto oggi pomeriggio a Palazzo Piacentini tra le principali associazioni di impresa, il ministro Urso e il vicepresidente esecutivo della Commissione europea per la Prosperità e la Strategia industriale, Stéphane Séjourné.

-Foto ufficio stampa Mimit-

(ITALPRESS).

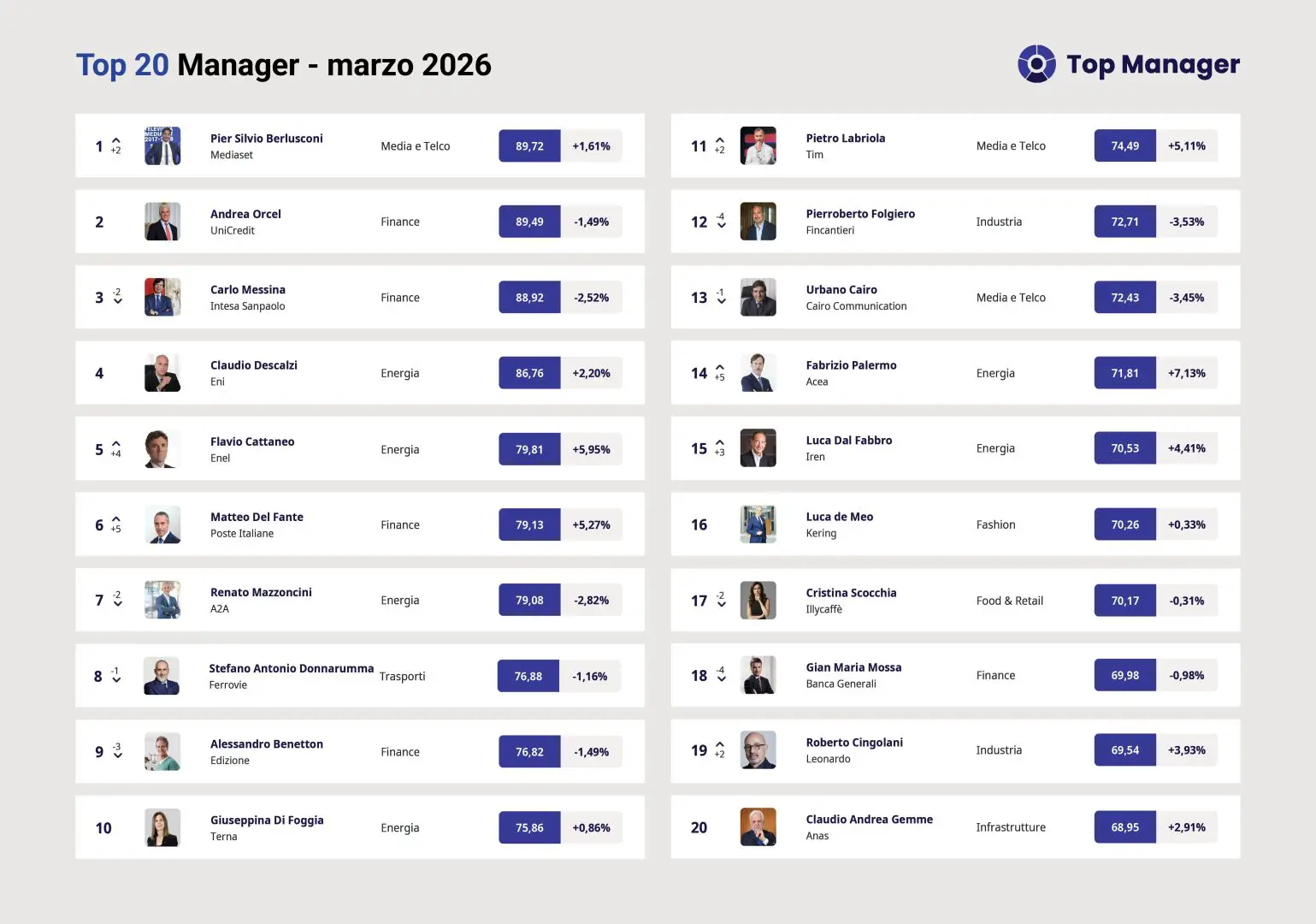

MILANO (ITALPRESS) – A marzo Pier Silvio Berlusconi (89.72), protagonista di una importante riorganizzazione di MFE, da holding a media company operativa, conquista il primo posto della Top Manager Reputation, l’Osservatorio permanente a cura di Reputation Manager. Il manager assume la doppia carica di presidente e Ceo portando a casa un utile 2025 più che raddoppiato rispetto all’anno precedente. Stabile al secondo l’Ad di Unicredit Andrea Orcel (89.49) che estende la sua azione su Commerzbank con una ops per superare il 30% di quote. Il Governo tedesco si oppone, ma il manager non è solito arretrare. Terzo Carlo Messina (88.92), AD di Intesa Sanpaolo che si conferma “Best Investment Bank” secondo Global Finance per il sesto anno consecutivo. Quarto l’Ad di Eni Claudio Descalzi (86.76), con utile del quarto trimestre che balza a 1,2 miliardi (+35%) mentre con la guerra in Medio Oriente il petrolio è al centro di una crisi globale.

Scala quattro posizioni fino alla quinta Flavio Cattaneo (79.81) che al Capital Market Day rivendica il raggiungimento dei risultati promessi, con una capitalizzazione di mercato cresciuta del 50% e un nuovo piano da 53 miliardi di investimenti. Al sesto arriva in volata Matteo Del Fante (79.13), che sta tentando la scalata in TIM e ha condotto Poste a utili record con 13,1 miliardi di ricavi. Settimo l’Ad di A2A Renato Mazzoncini (79.08), ottavo Stefano Donnarumma (76.88) di FS, nono il presidente di Edizione Alessandro Benetton (76.82). Al decimo Giuseppina Di Foggia (75.86), Ad di Terna. All’undicesimo sale di due Pietro Labriola (74.49), grazie a risultati di TIM sopra le attese, seguito da Pierroberto Folgiero (72.71) e Urbano Cairo (72.43). Al quattordicesimo sale di cinque Fabrizio Palermo (71.81) tra la candidatura alla futura guida di Mps e il record di +45% dei profitti 2025 di Acea. Quindicesimo Luca Dal Fabbro (70.53), presidente di Iren che ottiene dalla Bei 225 milioni per promuovere l’economia circolare e l’efficienza energetica. Luca de Meo (70.26) stabile al sedicesimo. Chiudono la Top 20: Cristina Scocchia (70.17), Gian Maria Mossa (69.98), Roberto Cingolani (69.54), Claudio Andrea Gemme (68.95).

– foto Top Manager Reputation –

(ITALPRESS).

Almanacco – 8 Aprile 2026

Barcellona ko in casa: l’Atletico Madrid vince 2-0

Douè e Kvaratskhelia stendono il Liverpool: il Psg vince 2-0

Cina, il razzo Long March-8 invia nello spazio nuovi satelliti Internet

Trasporti&Logistica Magazine – 8 Aprile 2026

Cinema & Spettacoli Magazine – 8 Aprile 2026

Tg Sport Italpress – 8 Aprile 2026

Pronto Meteo Lombardia – Previsioni per il 9 Aprile

Giorgetti riceve Sejourné, focus sulle ricadute economiche dei conflitti

Cina, nasce un ufficio per gli asset statali all’estero

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

L’Atalanta compie l’impresa, 4-1 al Borussia Dortmund: un rigore di Samardzic al 98′ vale gli ottavi di Champions

Una perla di Odgaard al 90′ regala i tre punti al Bologna, il Pisa rimane ultimo

Lukaku toglie dai guai il Napoli, suo il gol vittoria al 96′ a Verona

Le parate di Skorupski e la perla di Odgaard al 90′, il Bologna passa a Pisa

L’Atalanta tiene vivo il sogno Champions, Napoli sconfitto 2-1 e furibondo per un gol annullato a Gutierrez

Almanacco – 8 Aprile 2026

Trasporti&Logistica Magazine – 8 Aprile 2026

Tg Sport Italpress – 8 Aprile 2026

Cinema & Spettacoli Magazine – 8 Aprile 2026

Pronto Meteo Lombardia – Previsioni per il 9 Aprile

BREAKING NEWS LOMBARDIA 8/4/2026

IL MULINO PELLEGRO DI CASANOVA STAFFORA_ANNO 2012 – DI REMO TAGLIANI

Pavia Uno TV Radio Pavia Breaking News – 8 aprile 2026

Pavia, parchi giochi da rifare perché non a norma

Focus Salute – 7 Aprile

-

Cronaca13 ore fa

Cronaca13 ore faSport Missione Comune, plafond Icsc da 250mln per impiantistica sportiva pubblica

-

Economia14 ore fa

Economia14 ore faUrso incontra Orsini: focus su sviluppo industriale e competitività

-

Sport16 ore fa

Sport16 ore faSerie A, le designazioni arbitrali della 32esima giornata: Massa dirige Como-Inter

-

Cronaca11 ore fa

Cronaca11 ore faBanca Generali, due nuove opere nella collezione di BG ArTalent a Milano

-

Sport16 ore fa

Sport16 ore faBerrettini travolge Medvedev a Montecarlo, doppio 6-0 e ottavi di finale conquistati

-

Cronaca17 ore fa

Cronaca17 ore fa‘Ndrangheta, 54 misure cautelari in diverse città

-

Politica16 ore fa

Politica16 ore faIran, Tajani “Bene il cessate il fuoco, stiamo lavorando per una soluzione pacifica”

-

Politica20 ore fa

Politica20 ore faCrosetto alla Camera: “Siamo alleati con gli Usa ma sappiamo far rispettare le nostre leggi” / Video