Economia

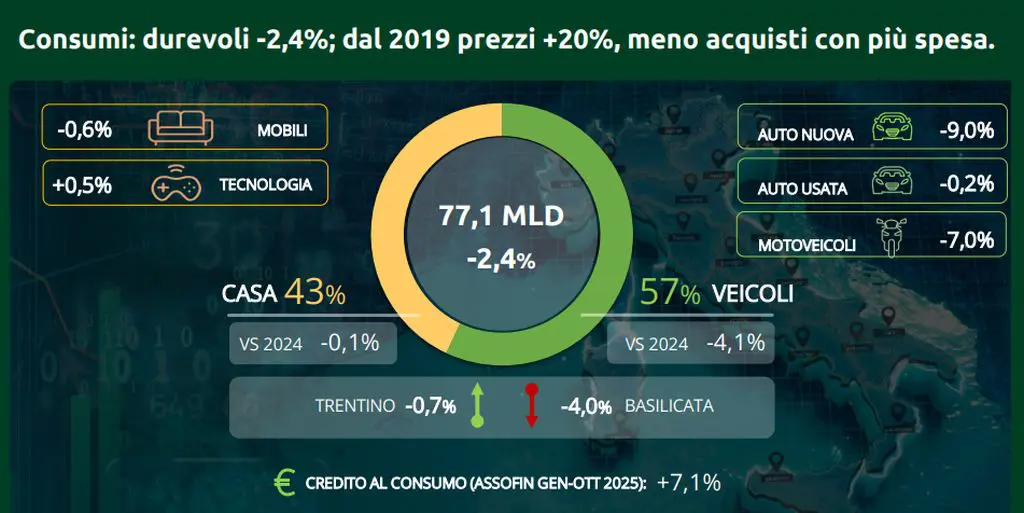

Beni durevoli, consumi -2,4%. Dal 2019 prezzi +20%, meno acquisti con più spesa

Economia

Nel 2025 ricavi, utile e investimenti in crescita per Terna. Di Foggia “Pronti ad affrontare nuove sfide”

ROMA (ITALPRESS) – Terna chiude l’esercizio 2025 con ricavi pari a 4.033 milioni, in aumento di 352,8 milioni (+9,6%) rispetto al 2024. L’Ebitda si attesta a 2.750,8 milioni, in crescita di 184,4 milioni rispetto al 2024 (+7,2%), principalmente per il miglior risultato delle attività regolate, mentre il risultato operativo, a fronte di ammortamenti e svalutazioni pari a 960,9 milioni, si attesta a 1.789,9 milioni, rispetto ai 1.677,4 milioni del 2024 (+6,7%). Il risultato ante imposte si attesta a 1.608,4 milioni, in aumento di 102,5 milioni rispetto al 2024 (+6,8%). L’utile netto di Gruppo dell’esercizio è pari a 1.111,5 milioni, in crescita di 49,6 milioni (+4,7%) rispetto ai 1.061,9 milioni del 2024. La situazione patrimoniale consolidata registra un patrimonio netto di Gruppo pari a 7.791,3 milioni, a fronte dei 7.524,2 milioni al 31 dicembre 2024. L’indebitamento finanziario netto al 31 dicembre 2025 si è attestato a 13.000,2 milioni, rispetto ai 11.160,4 milioni a fine 2024, a supporto dell’importante crescita degli investimenti per lo sviluppo di un sistema elettrico sempre più sicuro ed efficiente. Gli investimenti complessivi effettuati dal Gruppo Terna nell’esercizio sono stati pari a 3.514,9 milioni, in forte crescita (+30,6%) rispetto ai 2.692,1 milioni del 2024.

Per il 2026 la società prevede una crescita economica moderata, in rallentamento rispetto al 2025 e ancora inferiore ai livelli pre-pandemici. In questo scenario, il settore elettrico europeo proseguirà il percorso di decarbonizzazione e di rafforzamento della sicurezza energetica delineato dalla normativa europea e italiana. Il Gruppo Terna sarà quindi focalizzato sull’attuazione del proprio piano industriale, confermando il ruolo di abilitatore della transizione energetica e digitale e contribuendo al raggiungimento dei target di decarbonizzazione e all’aumento dell’indipendenza energetica del Paese. Nel corso del 2026, il Gruppo intende migliorare l’efficienza operativa e la gestione della rete di trasmissione anche attraverso l’adozione di tecnologie innovative e la digitalizzazione degli asset. Per il 2026 è previsto che il Gruppo Terna possa conseguire ricavi per 4,41 miliardi, un Ebitda pari a 2,93 miliardi e un utile netto di Gruppo pari a 1,12 miliardi. Con specifico riferimento al piano investimenti, il Gruppo ha un target 2026 pari a circa 4,2 miliardi.

“I risultati del 2025 di Terna confermano la crescita di tutti gli indicatori economico-finanziari e l’accelerazione nell’esecuzione dei principali progetti, operando con successo in uno scenario energetico e geopolitico particolarmente complesso. I risultati economico-finanziari in miglioramento, l’aumento progressivo degli investimenti e l’avanzamento nella realizzazione di infrastrutture di rete strategiche per il Paese testimoniano la solidità del nostro modello industriale e la credibilità del percorso di sviluppo”. Così Giuseppina Di Foggia, Ad e direttore generale di Terna, commentando i dati relativi all’esercizio 2025. “Negli ultimi tre anni, Terna ha completato una profonda trasformazione, consolidando il proprio ruolo di abilitatore della transizione energetica con una visione fondata su innovazione, sostenibilità e sviluppo delle competenze professionali”, aggiunge.

“Il mercato ci ha riconosciuto come un operatore affidabile e capace di sostenere investimenti di lungo termine. Oggi, forti dei risultati conseguiti nel 2025 e delle basi costruite negli anni precedenti, siamo pronti ad affrontare sfide sempre più complesse e a contribuire all’indipendenza energetica del Paese e alla sicurezza ed efficienza del sistema elettrico”, conclude Di Foggia.

– foto ufficio stampa Terna –

(ITALPRESS).

BRUXELLES (BELGIO) (ITALPRESS) – Gli eurodeputati hanno approvato la loro posizione relativa a due proposte legislative che attuano gli aspetti tariffari dell’accordo commerciale Ue-Usa di Turnberry. Secondo quanto riferisce una nota del Parlamento europeo, i testi, se concordati con i governi dell’Ue, elimineranno la maggior parte dei dazi sui beni industriali statunitensi e garantiranno un accesso preferenziale al mercato per un’ampia gamma di prodotti ittici e agricoli Usa, in linea con gli impegni assunti nell’estate 2025 tra l’Ue e gli Stati Uniti.

Secondo una nota del Parlamento europeo, i due atti legislativi sono stati approvati nel seguente modo: l’adeguamento dei dazi doganali e apertura di contingenti tariffari per l’importazione di alcuni beni originari degli Stati Uniti è stato approvato con 417 voti a favore e 154 contrari, a fronte di 71 astensioni; la non applicazione dei dazi doganali sulle importazioni di alcuni beni è stata approvata con 437 voti a favore e 144 contrari, a fronte di 60 astensioni. I deputati hanno rafforzato la clausola di sospensione proposta, che consentirebbe di sospendere le preferenze tariffarie con gli Stati Uniti secondo una serie di condizioni. Ad esempio, la Commissione potrebbe proporre la sospensione totale o parziale delle preferenze commerciali se gli Stati Uniti imponessero dazi aggiuntivi superiori al limite concordato del 15%, o nuovi tipi di dazi sui beni provenienti dall’Ue.

La clausola potrebbe essere attivata anche se gli Stati Uniti, ad esempio, decidessero di compromettere gli obiettivi dell’accordo, discriminare gli operatori economici dell’Ue, minacciare l’integrità territoriale degli Stati membri o le loro politiche estere e di difesa, oppure ricorrere a coercizione economica. I deputati hanno poi introdotto una “clausola di entrata in vigore” (sunrise clause), che prevede che le nuove preferenze commerciali entrino in vigore solo se gli Stati Uniti rispettano i loro impegni. Tali impegni includono la riduzione da parte degli Stati Uniti dei dazi sui prodotti dell’Ue con contenuto di acciaio e alluminio inferiore al 50%, fino a un massimo del 15%. Inoltre, per i prodotti dell’Ue con contenuto di acciaio e alluminio superiore al 50%, qualora gli Stati Uniti non riducano i loro dazi a un massimo del 15%, le preferenze tariffarie dell’Ue per le esportazioni statunitensi di acciaio, alluminio e prodotti derivati cesserebbero di applicarsi sei mesi dopo l’entrata in vigore del regolamento.

I deputati hanno inoltre concordato una data di scadenza per il regolamento principale, fissata al 31 marzo 2028. Tale termine potrà essere prorogato solo mediante una nuova proposta legislativa, da presentare a seguito di una valutazione d’impatto approfondita sugli effetti del regolamento. La Commissione sarà incaricata di monitorare l’impatto delle nuove norme e potrà sospendere temporaneamente i nuovi dazi qualora le importazioni dagli Stati Uniti raggiungano livelli tali da causare gravi danni all’industria dell’Ue, ad esempio in caso di un aumento del 10% delle importazioni di un determinato gruppo di prodotti.

– Foto IPA Agency –

(ITALPRESS).

ROMA (ITALPRESS) – L’Ocse taglia le stime del Pil per l’Italia. Nel 2026, secondo i dati contenuti nell’Economic Outlook Interim Report, la crescita si attesterà allo 0,4%, 0,2 punti percentuali in meno rispetto alle previsioni di dicembre, mentre nel 2027 sarà allo 0,6%, in calo di 0,1 punti rispetto alle precedenti stime. Inoltre sono state riviste al rialzo anche le stime di inflazione. Per il 2026 è previsto un aumento dei prezzi al consumo del 2,4%, in rialzo di 0,7 punti percentuali rispetto alle stime di dicembre. Confermata invece all’1,8% la previsione di inflazione per il 2027. Secondo l’Ocse la resilienza dell’economia globale è messa alla prova dall’evolversi del conflitto in Medio Oriente, che ha generato nuove pressioni inflazionistiche e creato una notevole incertezza. La crescita globale si è mantenuta stabile all’inizio del 2026, sostenuta dalla solidità della produzione legata al settore tecnologico, dalla riduzione delle tariffe effettive sulle importazioni statunitensi e dallo slancio positivo registrato nel 2025.

Si prevede che lo shock dell’offerta energetica conseguente all’inizio del conflitto in Medio Oriente peserà significativamente sulla crescita globale, esercitando al contempo nuove pressioni al rialzo sull’inflazione. In questo scenario secondo l’economista dell’Ocse, Asa Johansson, “per l’Italia la crescita è debole e anche i consumi sono in calo. Pensiamo che il Pnrr continuerà a sostenere la crescita, allo 0,4% quest’anno, e anche nel prossimo anno. Le stime di crescita dell’Italia erano tuttavia leggermente migliori a fine 2025, ma l’aumento dei prezzi dell’energia colpiscono i consumi e ci hanno indotto a rivedere le nostre previsioni al ribasso”.

– foto IPA Agency –

(ITALPRESS).

Nel 2025 ricavi, utile e investimenti in crescita per Terna. Di Foggia “Pronti ad affrontare nuove sfide”

Dazi, gli eurodeputati fissano le condizioni per ridurre le tariffe sui prodotti Usa

L’Ocse taglia le stime di crescita del Pil per l’Italia, +0,4% nel 2026 e +0,6% nel 2027

BAT Italia lancia filiera tabacchicola digitale Made in Italy con AI e satelliti

Webuild, nuove opportunità dal piano di infrastrutture dell’Australia

Eurodeputati fissano le condizioni per ridurre i dazi sui prodotti Usa

Fondazione Fiera Milano e Ministero per lo Sport e i Giovani insieme per le nuove generazioni

Italia-Irlanda del Nord, Bastoni tra i 23 convocati. Out Scamacca

Gasparri si dimette da capogruppo di Forza Italia al Senato

Meloni “Riprogrammati oltre 7 miliardi per imprese, alloggi e misure sul fronte idrico ed energetico”

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

La Voce Pavese – Pavia Innovation Week, la città apre al futuro

Mattarella conferisce motu proprio 31 onorificenze al merito

Messaggi di Speranza – 7 Febbraio 2026

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Radio Pavia Breakfast News – 7 febbraio 2026

L’ASTERISCO *diegosocialmediajournalist – MATTARELLA A SAN SIRO SU UN TRAM GUIDATO DA VALENTINO ROSSI: BENVENUTE OLIMPIADI!

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Università di Pavia, porte aperte l’11 aprile per gli studenti

Pavia Uno TV Radio Pavia Breaking News – 26 marzo 2026

Informazione 3BMeteo Lombardia – Previsioni 26 marzo 2026

Focus Lavoro & Welfare – 25 Marzo 2026

Tg Economia Italpress – 25 Marzo 2026

Cinema&Spettacoli Magazine – 25 Marzo 2026

Trasporti&Logistica Magazine – 25 Marzo 2026

Pronto Meteo – Previsioni per il 26 Marzo 2026

Tg News 25/03/2026

BREAKING NEWS LOMBARDIA 25/3/2026

-

Cronaca22 ore fa

Cronaca22 ore faPicchi “Bando impianti sport Lombardia da record, il 13 maggio giovani a San Siro”

-

Cronaca22 ore fa

Cronaca22 ore faIncidente sulla Tangenziale Ovest all’altezza di Rozzano, tre persone ferite

-

Cronaca21 ore fa

Tg News 25/3/2026

-

Cronaca20 ore fa

La Voce Pavese – Auto danneggiate in sosta, nuovo raid vicino alla stazione

-

Sport23 ore fa

Sport23 ore faAbodi “La Nazionale è artefice del proprio destino, Gattuso la persona migliore per guidarla” / Video

-

Sport23 ore fa

Sport23 ore faU21, Baldini “Azzurrini meravigliosi, allenare questi ragazzi è un dono divino”

-

Cronaca17 ore fa

Cronaca17 ore faCina al terzo posto nella classifica di domande di brevetto in Europa nel 2025

-

Cronaca17 ore fa

Cronaca17 ore faIrlanda del Nord, O’Neill avverte l’Italia “Abbiamo tutto da guadagnare”