Economia

Confindustria-Srm, segnali positivi dall’economia del Sud

ROMA (ITALPRESS) – Il Check-Up Mezzogiorno 2023, l’analisi congiunturale sullo stato di salute dell’economia meridionale realizzato annualmente da Confindustria e SRM (centro studi collegato al Gruppo Intesa Sanpaolo), conferma alcuni segnali positivi e una generale tenuta delle imprese rispetto a quanto emerso nell’edizione 2022.

Infatti, la stima dell’Indice sintetico dell’economia meridionale per il 2023, elaborata tenendo conto delle principali variabili macroeconomiche, risulta in crescita per il terzo anno consecutivo, dopo il crollo registrato nel 2020. Il valore stimato per il 2023 è pari a 534,9, ossia 8,8 punti in più rispetto al dato dell’anno precedente. Inoltre, sulla scia di quanto emerso per il 2022, si supera il livello del 2007.

Ferme le criticità strutturali del sistema economico meridionale, l’analisi congiunturale evidenzia, dunque, una crescita dei singoli indicatori che compongono l’indice rispetto all’anno precedente.

Molto positiva la stima sul dato relativo agli investimenti al Sud, che cresce di 4 punti percentuali rispetto al 2022 e di ben 17 rispetto al 2019, a conferma di una dinamica che va però sicuramente rafforzata, attraverso adeguate politiche di sostegno all’attività di impresa. Particolarmente significativo, inoltre, il contributo dell’export, che cresce di oltre 40 punti rispetto al 2019.

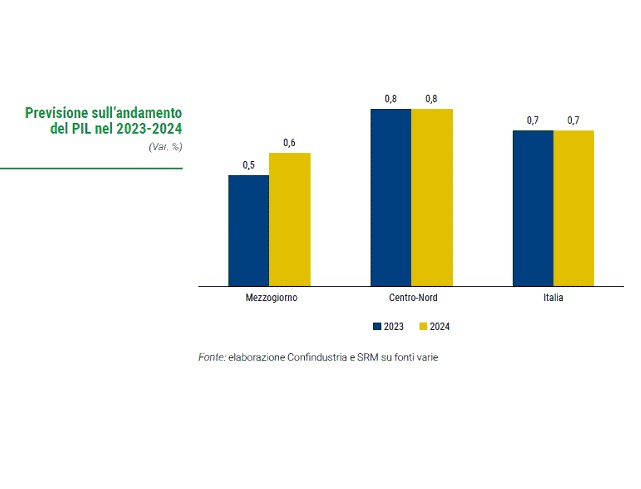

Alla stima dell’indice sintetico si accompagnano le previsioni sul PIL per il 2024, che si attesta a +0,6% nel Mezzogiorno. Sulla conferma di questo dato influirà in modo considerevole l’effettiva “messa a terra” delle risorse disponibili, in primis quelle legate al PNRR.

L’occupazione nel Mezzogiorno aumenta del 4% rispetto allo stesso periodo dello scorso anno, con un incremento per il Sud maggiore di quello registrato in tutte le altre aree del Paese, superando i 6,3 milioni di unità. Anche l’occupazione femminile mostra segnali positivi, con un +5,7% per oltre 2,3 milioni di unità.

All’aumento degli occupati da un anno all’altro non corrisponde, però, un significativo progresso in termini assoluti di valore degli occupati. Nel terzo trimestre 2023, infatti, nel Mezzogiorno si è concentrato quasi il 27% dell’occupazione nazionale e il 23,4% di quella femminile, valori ancora troppo bassi se rapportati alla quota della popolazione che vive al Sud.

“Queste dinamiche congiunturali evidenziano un Mezzogiorno resiliente alle crisi degli ultimi anni e con rilevanti potenzialità di rilancio – sottolineano Confindustria e SRM -. Le stesse dinamiche, ovviamente, non appaiono risolutive rispetto alle complessità strutturali dell’area”.

Sono almeno tre i grandi fattori di sviluppo su cui il Mezzogiorno deve crescere, secondo il rapporto.

Si tratta delle cosiddette “3C”: Competenze (dalla formazione all’innovazione), Connettività (attraverso adeguate infrastrutture di connessione stradale, ferroviaria, portuale e aerea, ma anche e soprattutto digitale e tecnologica) e Competitività delle imprese (anzitutto in termini di densità e intensità imprenditoriale).

Per Confindustria e SRM “è necessario, quindi, insistere sul rafforzamento dell’economia del Mezzogiorno, attraverso interventi mirati, che sostengano gli investimenti, specie per le transizioni e l’occupazione di qualità. A tal fine, occorre una politica industriale che, sfruttando le ingenti risorse a disposizione – europee e nazionali – possa creare un ambiente favorevole alla crescita di territori e imprese del Mezzogiorno e, al contempo, ne valorizzi le potenzialità produttive”.

In questo contesto, un ruolo centrale sarà giocato dal PNRR, la cui rimodulazione rappresenta una notizia molto attesa. Infatti, le risorse provenienti dal PNRR – insieme a quelle attivate con la ZES Unica – saranno fondamentali per la crescita del Paese, ma ancor di più per quella del Mezzogiorno.

Dei circa 14 miliardi di nuove misure e risorse aggiuntive del Piano, circa 12 sono destinati alle imprese: 6,3 miliardi per Transizione 5.0, 2,5 per filiere green e net zero technologies, 2 per i contratti di sviluppo della filiera agroalimentare, 852 milioni per i parchi agrisolari, 320 milioni per il sostegno a investimenti green e 50 milioni per le materie prime critiche.

“Segnali positivi di attenzione al sistema produttivo, che però dovranno essere declinati garantendo il rispetto della vocazione originaria del Piano, cioè lavorare sulla riduzione dei divari – si legge nel rapporto -. In questo senso, sarà importante il rispetto della clausola di destinazione al Mezzogiorno del 40% delle risorse allocabili territorialmente”.

Sempre sul fronte delle policy e delle risorse, importanti novità sono attese dalla nuova Zona Economica Speciale (ZES) Unica per il Mezzogiorno, che dal 1° gennaio 2024 sostituirà le otto ZES esistenti, e dalla revisione del Fondo Sviluppo e Coesione (FSC), entrambe oggetto del DL Sud.

“La ZES Unica può rappresentare una grande potenzialità per il Sud, ma andrà declinata con attenzione, per non vanificarne la portata – sottolineano Confindustria e SRM -. Rendere tutto il Mezzogiorno una Zona Economica Speciale è un progetto ambizioso, che però necessita di essere sorretto da un disegno strategico di medio periodo, con una solida connotazione produttiva e industriale e che sia in grado di valorizzare le peculiarità dei territori”.

“Recenti misure dedicate al Sud intervengono anche sulla politica di coesione nazionale, operando delle modifiche all’operatività e alla governance del Fondo Sviluppo e Coesione, per migliorarne le performance di spesa. Sarà importante non snaturare il Fondo, preservandone le caratteristiche di addizionalità e allocazione territoriale, che destina l’80% delle risorse al Sud”, si legge ancora nel Check-Up Mezzogiorno, che contiene anche un’analisi dei livelli di spesa dei fondi di coesione, europei e nazionali, che evidenziano come “le necessarie azioni di razionalizzazione nell’utilizzo delle risorse e di rafforzamento della capacità amministrativa dovranno riguardare tanto il livello regionale, quanto quello centrale”.

Più in generale, “è necessario che i progetti e le risorse definiti dalle modifiche al PNRR e dal DL Sud vedano ora una tempestiva attuazione che, sin dalle prime fasi, metta al centro gli investimenti delle imprese e garantisca il coinvolgimento di tutti gli attori, in primis del partenariato economico e sociale”, concludono Confindustria e SRM.

– Foto ufficio stampa Confindustria –

(ITALPRESS).

ROMA (ITALPRESS) – UniCredit ha erogato un finanziamento Futuro Sostenibile Plus di 55 milioni alla società Generale Costruzioni Ferroviarie del Gruppo RossFin. Il finanziamento è finalizzato a supportare l’impresa nella costante campagna di investimenti industriali, con un focus particolare alla transizione green. Il finanziamento Futuro Sostenibile Plus di UniCredit è un finanziamento chirografario destinato alle imprese che prevede una riduzione dello spread, rispetto alle condizioni offerte per questa tipologia di operazioni, riconosciuta alle aziende che si impegnano a migliorare l’ambiente, la società e la buona amministrazione della propria azienda, ossia che ispirano la propria azione ai fattori Esg.

“L’operazione realizzata a supporto dei piani di investimento di Generale Costruzioni Ferroviarie è in linea con gli obiettivi di UniCredit sui temi Esg”, dichiara Roberto Fiorini, Regional Manager Centro Italia di UniCredit. “Rinnoviamo il nostro impegno a sostenere le aziende che migliorano la sostenibilità dei loro cicli produttivi e la loro competitività sul mercato. Si conferma così, in concreto, l’impegno di UniCredit a promuovere e sostenere lo sviluppo di un futuro economico più sostenibile”, aggiunge.

Per Giuseppe Brecciaroli, Ad di Generale Costruzioni Ferroviarie, “in UniCredit abbiamo trovato una collaborazione fattiva e concreta, un sostegno consapevole e convinto che ci incoraggia a potenziare e moltiplicare l’impegno nel ricercare ed attuare soluzioni di processo e di prodotto all’altezza della sfida che la necessità di salvaguardare l’ambiente ci pone”.

– Foto IPA Agency –

(ITALPRESS).

Economia

Bankitalia, a febbraio in aumento su base annua i prestiti al settore privato e alle famiglie

ROMA (ITALPRESS) – A febbraio i prestiti al settore privato, corretti sulla base della metodologia armonizzata concordata nell’ambito del Sistema Europeo delle Banche Centrali (SEBC), sono aumentati del 2,2 per cento sui dodici mesi (come nel mese precedente). Lo rende noto la Banca d’Italia. I prestiti alle famiglie sono aumentati del 2,6 per cento (2,5 nel mese precedente) mentre quelli alle società non finanziarie sono aumentati dell’1,8 per cento (1,7 a gennaio). I depositi del settore privato sono aumentati del 4,3 per cento (3,9 nel mese precedente); la raccolta obbligazionaria è aumentata dell’1,6 per cento (1,9 nel mese precedente).

A febbraio il Tasso Annuale Effettivo Globale (TAEG) sui nuovi prestiti alle famiglie per l’acquisto di abitazioni si è collocato al 3,87 per cento (come nel mese precedente); la quota di questi prestiti con periodo di determinazione iniziale del tasso fino a 1 anno è stata del 17,6 per cento (20,4 nel mese precedente).

Il TAEG sulle nuove erogazioni di credito al consumo si è collocato al 10,25 per cento (10,34 nel mese precedente). I tassi di interesse sui nuovi prestiti alle società non finanziarie sono stati pari al 3,33 per cento (3,53 nel mese precedente), quelli per importi fino a 1 milione di euro sono stati pari al 4,08 per cento, mentre i tassi sui nuovi prestiti di importo superiore a tale soglia si sono collocati al 2,83 per cento. I tassi passivi sul complesso dei depositi in essere sono stati pari allo 0,64 per cento (come nel mese precedente).

– Foto IPA Agency –

(ITALPRESS).

Economia

Tra conferme e nuovi arrivi, nelle liste del Mef le nomine per i vertici di Enel, Enav, Eni e Leonardo

ROMA (ITALPRESS) – Il Ministero dell’economia e delle finanze ha depositato le liste per il rinnovo degli organi sociali di Enel, Enav, Eni e Leonardo.

Enel, confermati Cattaneo e Scaroni amministratore delegato e presidente

Con riferimento all’assemblea degli azionisti di Enel convocata per il prossimo 12 maggio, il Mef – titolare del 23,59% del capitale – ha depositato, di concerto con il Ministero delle imprese e del made in Italy (Mimit), questa lista per la nomina del nuovo consiglio di amministrazione:

1. Paolo Scaroni (presidente)

2. Flavio Cattaneo (ad)

3. Alessandro Monteduro (consigliere)

4. Johanna Arbib Perugia (consigliere)

5. Federica Seganti (consigliere)

6. Tiziana de Luca (consigliere)

Enav, de Biasio amministratore delegato e Pappalardo presidente

In vista dell’assemblea degli azionisti di Enav convocata per il prossimo 14 maggio, ha depositato presso la sede della società, in quanto titolare del 53,28% del capitale e di concerto con il Ministero delle Infrastrutture e dei Trasporti, questa lista per la nomina del nuovo Consiglio di amministrazione:

1. Sandro Pappalardo (presidente)

2. Igor de Biasio (ad)

3. Stella Mele (consigliere)

4. Stefano Arcifa (consigliere)

5. Antonella Ballone (consigliere)

6. Cristina Vismara (consigliere)

Eni, confermato Scaroni amministratore delegato, alla presidenza va Di Foggia

Con riferimento all’assemblea degli azionisti di Eni convocata per il prossimo 6 maggio, il Mef – titolare del 2,16% del capitale e per il tramite della Cassa depositi e prestiti (partecipata all’82,77% dal Mef) di un ulteriore 30,91% – ha depositato, di concerto con il Mimit, questa lista per la nomina del nuovo consiglio di amministrazione:

1. Giuseppina Di Foggia (presidente)

2. Claudio Descalzi (ad)

3. Matteo Petrella (consigliere)

4. Cristina Sgubin (consigliere)

5. Benedetta Fiorini (consigliere)

6. Stefano Cappiello (consigliere)

Il nuovo collegio sindacale di Eni sarà invece composto da:

1. Marcella Caradonna (effettivo)

2. Andrea Parolini (effettivo)

3. Mauro Zanin (effettivo)

4. Giulia de Martino (supplente)

Leonardo, Mariani amministratore delegato e Macrì presidente

Per l’assemblea degli azionisti di Leonardo convocata per il prossimo 7 maggio, il Mef – titolare del 30,2% del capitale – ha depositato, di concerto con il Mimit, questa lista per la nomina del nuovo consiglio di amministrazione:

1. Francesco Macrì (presidente)

2. Lorenzo Mariani (ad)

3. Elena Vasco (consigliere)

4. Enrica Giorgetti (consigliere)

5. Rosalba Veltri (consigliere)

6. Trifone Altieri (consigliere)

7. Cristina Manara (consigliere)

8. Francesco Soro (consigliere)

Il ministro dell’Economia e delle finanze, Giancarlo Giorgetti ringrazia i presidenti, gli amministratori delegati, i consiglieri uscenti “per l’impegno profuso in questi anni” e augura “buon lavoro ai confermati e ai nuovi entrati”.

(ITALPRESS).

Malen-show all’Olimpico, la Roma batte il Pisa 3-0

Malen-show all’Olimpico, la Roma batte il Pisa 3-0

Meloni sente il presidente egiziano al-Sisi, sostegno al processo negoziale sulla crisi in Iran

Il Formalavoro – Aprile 2026

Meloni sente al-Sisi, sostegno ai negoziati sulla crisi in Iran

La Cina accelera sul digitale e introduce l’IA nelle scuole

Italpress Economy – 10 Aprile 2026

Italpress Economy – 10 Aprile 2026

Almanacco – 10 Aprile 2026

America Week – 10 Aprile 2026

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

L’Atalanta compie l’impresa, 4-1 al Borussia Dortmund: un rigore di Samardzic al 98′ vale gli ottavi di Champions

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

Lukaku toglie dai guai il Napoli, suo il gol vittoria al 96′ a Verona

Una perla di Odgaard al 90′ regala i tre punti al Bologna, il Pisa rimane ultimo

Le parate di Skorupski e la perla di Odgaard al 90′, il Bologna passa a Pisa

L’Atalanta tiene vivo il sogno Champions, Napoli sconfitto 2-1 e furibondo per un gol annullato a Gutierrez

Il Formalavoro – Aprile 2026

Italpress Economy – 10 Aprile 2026

Italpress Economy – 10 Aprile 2026

Almanacco – 10 Aprile 2026

America Week – 10 Aprile 2026

Realpolitik – 12 Aprile 2026

Tg Sport Italpress – 10 Aprile 2026

Pronto Meteo Lombardia – Previsioni per 11 Aprile

BREAKING NEWS LOMBARDIA – 10/04/2026

Tg News 10/04/2026

-

Altre notizie15 ore fa

Paura a Copiano, grave incidente sulla statale

-

Altre notizie15 ore fa

Pavia Uno TV Radio Pavia Breaking News – 10 aprile 2026

-

Cronaca14 ore fa

Cronaca14 ore faTragedia nel Milanese, auto finisce nel laghetto di Nerviano: recuperato il corpo senza vita di un uomo

-

Cronaca16 ore fa

Radio Pavia Breakfast News – 10 aprile 2026

-

Cronaca15 ore fa

Cronaca15 ore faSequestrato portale di e-commerce, vendeva grandi marchi taroccati

-

Cronaca5 ore fa

Cronaca5 ore faA Montecarlo Sinner piega Auger-Aliassime, è in semifinale contro Zverev

-

Sport6 ore fa

Sport6 ore faBJK Cup, l’Italia si porta sul 2-0 contro il Giappone: Cocciaretto e Paolini perfette nei primi singolari

-

Cronaca13 ore fa

Cronaca13 ore faFiaip, Segalerba “Per la casa serve un piano strutturale di lungo periodo”