Economia

Deloitte, con l’IA innovazione anche nel mondo assicurativo

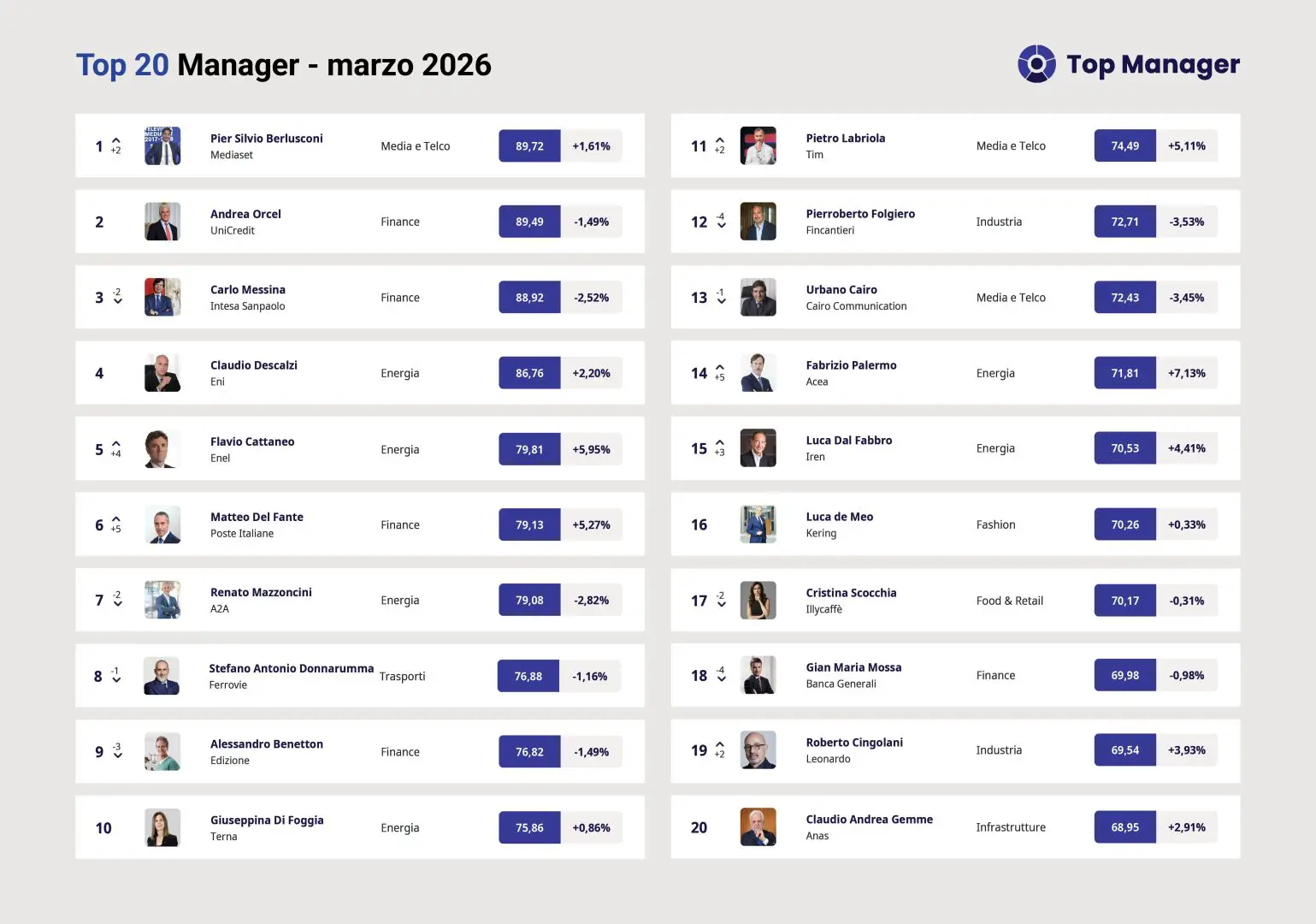

MILANO (ITALPRESS) – A marzo Pier Silvio Berlusconi (89.72), protagonista di una importante riorganizzazione di MFE, da holding a media company operativa, conquista il primo posto della Top Manager Reputation, l’Osservatorio permanente a cura di Reputation Manager. Il manager assume la doppia carica di presidente e Ceo portando a casa un utile 2025 più che raddoppiato rispetto all’anno precedente. Stabile al secondo l’Ad di Unicredit Andrea Orcel (89.49) che estende la sua azione su Commerzbank con una ops per superare il 30% di quote. Il Governo tedesco si oppone, ma il manager non è solito arretrare. Terzo Carlo Messina (88.92), AD di Intesa Sanpaolo che si conferma “Best Investment Bank” secondo Global Finance per il sesto anno consecutivo. Quarto l’Ad di Eni Claudio Descalzi (86.76), con utile del quarto trimestre che balza a 1,2 miliardi (+35%) mentre con la guerra in Medio Oriente il petrolio è al centro di una crisi globale.

Scala quattro posizioni fino alla quinta Flavio Cattaneo (79.81) che al Capital Market Day rivendica il raggiungimento dei risultati promessi, con una capitalizzazione di mercato cresciuta del 50% e un nuovo piano da 53 miliardi di investimenti. Al sesto arriva in volata Matteo Del Fante (79.13), che sta tentando la scalata in TIM e ha condotto Poste a utili record con 13,1 miliardi di ricavi. Settimo l’Ad di A2A Renato Mazzoncini (79.08), ottavo Stefano Donnarumma (76.88) di FS, nono il presidente di Edizione Alessandro Benetton (76.82). Al decimo Giuseppina Di Foggia (75.86), Ad di Terna. All’undicesimo sale di due Pietro Labriola (74.49), grazie a risultati di TIM sopra le attese, seguito da Pierroberto Folgiero (72.71) e Urbano Cairo (72.43). Al quattordicesimo sale di cinque Fabrizio Palermo (71.81) tra la candidatura alla futura guida di Mps e il record di +45% dei profitti 2025 di Acea. Quindicesimo Luca Dal Fabbro (70.53), presidente di Iren che ottiene dalla Bei 225 milioni per promuovere l’economia circolare e l’efficienza energetica. Luca de Meo (70.26) stabile al sedicesimo. Chiudono la Top 20: Cristina Scocchia (70.17), Gian Maria Mossa (69.98), Roberto Cingolani (69.54), Claudio Andrea Gemme (68.95).

– foto Top Manager Reputation –

(ITALPRESS).

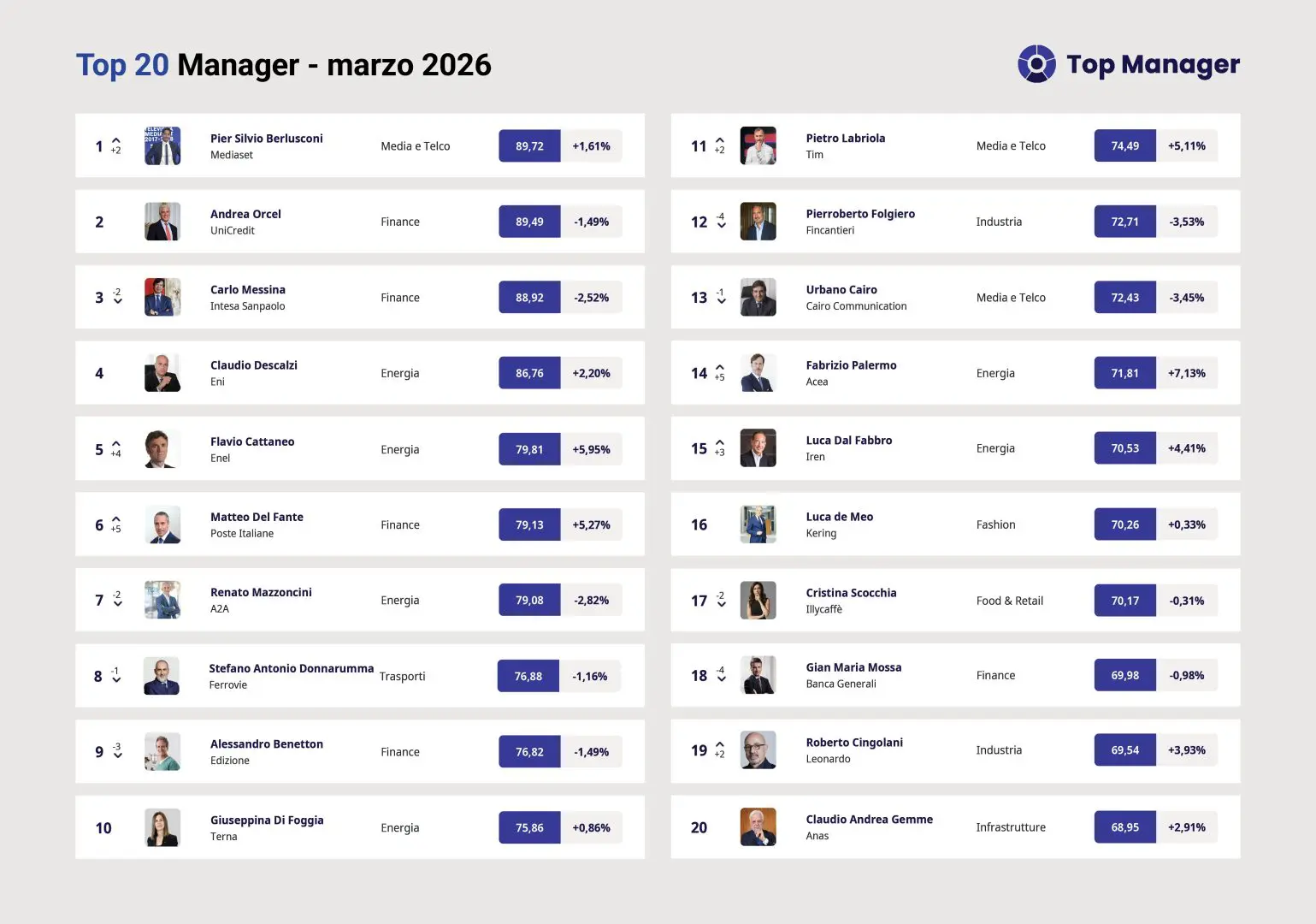

MILANO (ITALPRESS) – A marzo Pier Silvio Berlusconi (89.72), protagonista di una importante riorganizzazione di MFE, da holding a media company operativa, conquista il primo posto della Top Manager Reputation, l’Osservatorio permanente a cura di Reputation Manager. Il manager assume la doppia carica di presidente e Ceo portando a casa un utile 2025 più che raddoppiato rispetto all’anno precedente. Stabile al secondo l’Ad di Unicredit Andrea Orcel (89.49) che estende la sua azione su Commerzbank con una ops per superare il 30% di quote. Il Governo tedesco si oppone, ma il manager non è solito arretrare. Terzo Carlo Messina (88.92), AD di Intesa Sanpaolo che si conferma “Best Investment Bank” secondo Global Finance per il sesto anno consecutivo. Quarto l’Ad di Eni Claudio Descalzi (86.76), con utile del quarto trimestre che balza a 1,2 miliardi (+35%) mentre con la guerra in Medio Oriente il petrolio è al centro di una crisi globale.

Scala quattro posizioni fino alla quinta Flavio Cattaneo (79.81) che al Capital Market Day rivendica il raggiungimento dei risultati promessi, con una capitalizzazione di mercato cresciuta del 50% e un nuovo piano da 53 miliardi di investimenti. Al sesto arriva in volata Matteo Del Fante (79.13), che sta tentando la scalata in TIM e ha condotto Poste a utili record con 13,1 miliardi di ricavi. Settimo l’Ad di A2A Renato Mazzoncini (79.08), ottavo Stefano Donnarumma (76.88) di FS, nono il presidente di Edizione Alessandro Benetton (76.82). Al decimo Giuseppina Di Foggia (75.86), Ad di Terna. All’undicesimo sale di due Pietro Labriola (74.49), grazie a risultati di TIM sopra le attese, seguito da Pierroberto Folgiero (72.71) e Urbano Cairo (72.43). Al quattordicesimo sale di cinque Fabrizio Palermo (71.81) tra la candidatura alla futura guida di Mps e il record di +45% dei profitti 2025 di Acea. Quindicesimo Luca Dal Fabbro (70.53), presidente di Iren che ottiene dalla Bei 225 milioni per promuovere l’economia circolare e l’efficienza energetica. Luca de Meo (70.26) stabile al sedicesimo. Chiudono la Top 20: Cristina Scocchia (70.17), Gian Maria Mossa (69.98), Roberto Cingolani (69.54), Claudio Andrea Gemme (68.95).

– foto Top Manager Reputation –

(ITALPRESS).

MESTRE (VENEZIA) (ITALPRESS) – L’appello arriva dalla CGIA: oltre alla sospensione temporanea del Patto di Stabilità, Bruxelles definisca anche una misura strutturale di lungo periodo. In sostanza, un Next Generation EU bis che, su base volontaria, consenta agli Stati membri di accedere alle risorse (a fondo perduto e prestiti) necessarie per affrontare con maggiore solidità sia le crisi militari e geopolitiche in atto che la transizione verso l’utilizzo di fonti energetiche sostenibili. In poco più di un mese di guerra, i prezzi del gas, dell’energia elettrica e dei carburanti sono saliti notevolmente, alimentando il timore diffuso che questo shock possa innescare una nuova recessione economica. Non solo: è ormai evidente, sottolinea la CGIA, che le misure adottate dai singoli Paesi dell’UE non sono efficaci, in quanto temporanee, con un impatto economico molto contenuto e, soprattutto, in totale assenza di coordinamento. È ormai chiaro a tutti che nessun Paese dispone da solo delle risorse necessarie per reggere l’urto. Serve quindi una regia sovranazionale che, come già accaduto nel post-pandemia, sostenga in modo concreto le economie più fragili nell’interesse comune. Da Bruxelles, in altre parole, ci si attende un cambio di passo rispetto a quanto visto finora: vale a dire poco o nulla. L’Unione Europea deve consentire – e coordinare – gli interventi degli Stati membri per mitigare i rincari di carburanti ed energia per tre ragioni fondamentali: stabilità macroeconomica, coesione sociale e funzionamento del mercato interno. In primo luogo, gli shock energetici rappresentano tipici traumi riconducibili all’offerta, con effetti molto regressivi. L’aumento dei prezzi di carburanti, luce e gas si trasmette rapidamente ai costi di produzione e ai prezzi finali, alimentando inflazione da costi e comprimendo i redditi reali. In assenza di intervento, la politica monetaria restrittiva diventa l’unico strumento di risposta, con effetti recessivi sproporzionati. Consentire agli Stati di sterilizzare questi rincari (tramite riduzioni fiscali, sussidi mirati o meccanismi di compensazione) aiuta a spezzare la trasmissione inflazionistica senza deprimere la domanda aggregata. In secondo luogo, vi è una questione di equità e stabilità sociale.

L’energia è un bene essenziale e la sua incidenza sul reddito è maggiore per le famiglie a basso e medio reddito. Senza correttivi, si ampliano disuguaglianze e rischio di povertà energetica, con conseguenze anche politiche. Un intervento coordinato a livello UE evita risposte frammentate e disomogenee che potrebbero accentuare divergenze tra Paesi. Infine, il mercato interno richiede condizioni di concorrenza eque. Differenze marcate nei prezzi energetici, dovute a capacità fiscali nazionali divergenti, distorcono la competitività tra imprese europee. Una cornice europea che autorizzi e armonizzi interventi nazionali (anche tramite flessibilità sugli aiuti di Stato e regole fiscali) riduce tali distorsioni e preserva le condizioni di parità. Oltre a un provvedimento strutturale che, nell’arco di 5-7 anni, acceleri la transizione energetica riducendo la dipendenza dalle fonti fossili, serve sospendere temporaneamente il Patto di Stabilità, permettendo ai Paesi membri di contenere il caro energia senza impatti sul rapporto deficit/Pil. Allo stesso tempo, come già avvenuto nel 2022-2023, Bruxelles dovrebbe autorizzare il taglio dell’Iva sulle bollette, introdurre un tetto al prezzo del gas per arginarne la volatilità e prevedere un contributo di solidarietà sugli extraprofitti delle grandi multinazionali dell’energia che in questo momento stanno realizzando utili spaventosi. Resta infine sul tavolo una misura molto discussa ma mai realmente attuata: il disaccoppiamento tra prezzo del gas ed energia elettrica, ritenuto sempre più necessario per ridurre l’esposizione del mercato a shock così violenti. Senza una “copertura” dell’UE, appare evidente – come dimostra sia il decreto bollette in fase di approvazione al Senato sia il decreto carburanti bis approvato ieri dal nostro governo – che le misure di sterilizzazione degli aumenti dei prodotti energetici prese dai singoli Stati risultano essere poco incisive e del tutto insufficienti.

Al netto del taglio delle accise approvato dal governo Meloni il 18 marzo scorso e prorogato ieri sempre dal nostro esecutivo fino al prossimo 1 maggio, il prezzo medio del diesel in modalità self in poco più di un mese di guerra in Medio Oriente è passato da 1,720 euro/litro a 2,084 (+21,2 per cento) e quello della benzina da 1,670 euro/litro a 1,758 (+5,3 per cento). L’impennata del prezzo alla pompa del gasolio per autotrazione è stata trascinata dalla quotazione del Brent che sempre nello stesso periodo è “esplosa” addirittura del 54,1 per cento. Per quanto riguarda i prezzi di borsa dell’energia elettrica e del gas, in questo mese di ostilità il primo è salito da 107,5 euro/MWh a 122,7 (+14,2 per cento), il secondo da 32 euro/MWh a 51,2 (+60,2 per cento). Un’evoluzione che, inevitabilmente, si rifletterà sulle bollette, con prospettive tutt’altro che rassicuranti. In particolare per le famiglie più fragili economicamente e per le imprese più energivore e gasivore.

– foto IPA Agency –

(ITALPRESS).

Decide Havertz, Arsenal corsaro sul campo dello Sporting Lisbona

Primo round per il Bayern, Real Madrid sconfitto 2-1 al Bernabeu

Cina, nello Xizang una centrale solare a 4.550 metri di altitudine

Addio all’allenatore rumeno Mircea Lucescu, il “mago” giramondo

Focus Salute – 7 Aprile

Tg Università Italpress – 7 Aprile 2026

Tg Economia Italpress – 7 Aprile 2026

Tg Sport Italpress – 7 Aprile 2026

Almanacco – 7 Aprile 2026

Pronto Meteo Lombardia – Previsioni per 8 Aprile

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Radio Pavia Breakfast News – 7 febbraio 2026

Messaggi di Speranza – 7 Febbraio 2026

L’ASTERISCO *diegosocialmediajournalist – MATTARELLA A SAN SIRO SU UN TRAM GUIDATO DA VALENTINO ROSSI: BENVENUTE OLIMPIADI!

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

L’Atalanta compie l’impresa, 4-1 al Borussia Dortmund: un rigore di Samardzic al 98′ vale gli ottavi di Champions

Napoli, tre punti d’oro a Genova in 10 contro 11: decide Hojlund su rigore al 95′

Focus Salute – 7 Aprile

Tg Università Italpress – 7 Aprile 2026

Tg Economia Italpress – 7 Aprile 2026

Tg Sport Italpress – 7 Aprile 2026

Almanacco – 7 Aprile 2026

Pronto Meteo Lombardia – Previsioni per 8 Aprile

BREAKING NEWS LOMBARDIA 7/4/2026

Tg News 07/04/2026

Cade la linea, si salva dai truffatori

Radio Pavia Breakfast News – 7 aprile 2026

-

Cronaca23 ore fa

Cronaca23 ore faCrosetto “E’ la crisi più dura, Hiroshima non ci ha insegnato nulla”

-

Altre notizie22 ore fa

Cade la linea, si salva dai truffatori

-

Politica22 ore fa

Politica22 ore faIran, Crosetto “E’ la crisi più dura, Hiroshima non ci ha insegnato nulla”

-

Economia18 ore fa

Economia18 ore faTop Manager Reputation, a marzo Pier Silvio Berlusconi riconquista il primo posto

-

Cronaca19 ore fa

Cronaca19 ore faMeloni “Mio impegno contro le mafie cristallino, coerente, duraturo”

-

Cronaca19 ore fa

Cronaca19 ore faScience Calling dedica la nuova puntata del podcast all’oncologia

-

Altre notizie22 ore fa

Radio Pavia Breakfast News – 7 aprile 2026

-

Politica18 ore fa

Politica18 ore faMeloni “Contro di me fango nel ventilatore, ma non mi faccio intimidire. Mio impegno contro le mafie cristallino, coerente, duraturo”