Economia

LIBRERIE, MIGLIORANO I FATTURATI MA LA SCOLASTICA E’ UNA ZAVORRA

Una chiusura d’anno di segno positivo per le librerie indipendenti: l’andamento economico delle imprese migliora rispetto ai livelli pre-crisi, passando dai 38 punti del 2019 ai 50 di fine 2021. Le librerie in qualche caso hanno anche aumentato i propri organici e migliorato la capacità di far fronte al fabbisogno finanziario. Secondo l’”Osservatorio sulle librerie in Italia 2021”, realizzata da Ali – Associazione Librai Italiani, in collaborazione con Format Research. In miglioramento anche i ricavi, seppure con una dinamica espansiva leggermente inferiore rispetto all’andamento economico dell’impresa. Nel corso del 2021 oltre il 50% delle librerie ha segnalato un aumento dei clienti entrati nei negozi e un aumento dei libri (anche in valore) acquistati, rispetto all’anno della pandemia. Tra tante note positive c’è purtroppo un dato che pesa in senso negativo, quello relativo al settore della scolastica. Il 52,2% delle librerie indipendenti distribuisce testi scolastici, di queste, quasi 9 su 10 si dicono insoddisfatte delle case editrici, il 65,9 riscontra molte difficoltà nell’approvvigionamento delle nuove edizioni e il 61,9% anche nell’approvvigionamento dei titoli di catalogo. Alle librerie indipendenti distribuire libri scolastici costa molto e comporta importanti investimenti aggiuntivi a fronte di margini esigui, quando non inesistenti.

Ambrosini: “Introdurre un aggio fisso minimo garantito per le librerie”

Paolo Ambrosini, presidente di Ali Confcommercio, commentando i dati dell’Osservatorio lancia l’allarme: “Nel 2021 sono emersi i limiti organizzativi dell’editoria scolastica che hanno portato problemi e ulteriori difficoltà di gestione. Occorre, come più volte richiesto, introdurre un aggio fisso minimo garantito per le librerie, a tutela del lavoro svolto. È intollerabile quanto in questi giorni sta facendo l’editore Raffaello con un taglio del margine riconosciuto alle librerie del 2%. Tutto ciò mette a serio rischio la sopravvivenza del settore così come documentato dal nostro osservatorio. Siamo certi che il Ministro e il Parlamento interverranno a tutela delle famiglie e delle imprese a servizio degli studenti”. “La nostra associazione – ha concluso Ambrosini -rimane disponibile al dialogo perché solo attraverso il confronto e non con provvedimenti unilaterali si possono trovare misure in grado di tenere conto delle esigenze di tutta la filiera.”

MAPPA DEL SETTORE DELLE LIBRERIE

In Italia le imprese sono oltre 3,5 milioni, di cui quelle del commercio al dettaglio sono oltre 580mila; tra queste, 3.564 sono librerie. Le librerie al Sud Italia rappresentano il 31,2% dell’intero comparto. La presenza più bassa di librerie si registra al Nord Est, 17,6%. Lazio, Lombardia e Piemonte sono le prime tre regioni per numero di librerie in Italia. Considerando anche le unità locali, in Italia esistono circa 4.200 imprese del commercio al dettaglio di libri nuovi e di seconda mano. Nel 2012 esistevano 3.901 librerie. In sette anni (2012-2019) si è assistito ad una diminuzione delle librerie pari a -337 in termini di variazione assoluta. Le librerie in Italia occupano undicimila addetti. Il 39,3% degli addetti delle librerie operano presso le imprese del Nord Ovest, il 23,4% operano al Centro. La Lombardia, la Toscana e il Lazio occupano quasi il 50% degli addetti totali che operano nelle librerie. Il Lazio, con il 12,6 delle librerie, dà lavoro all’8,8% degli addetti in Italia nel settore delle librerie. La Lombardia, con il 12% delle librerie, dà lavoro al 29,2% degli addetti delle librerie. Sul totale delle librerie in Italia, il 59% sono ditte individuali, il 24% sono società di persone, il 16% sono società di capitali, solo il 2% sono cooperative. Sulle oltre tremila librerie che insistono sul territorio nazionale, il 34,4% è stata costituita prima del 2000, il 18,1% di librerie è nata negli ultimi quattro anni.

CLIMA DI FIDUCIA

La fiducia delle librerie indipendenti alla fine del 2021 migliora sia rispetto ai primi mesi dell’anno, sia rispetto alla fine del 2020. Al miglioramento della fiducia delle librerie corrisponde un miglioramento dei ricavi prodotti.

Presso le librerie indipendenti migliora anche la situazione occupazionale l’indicatore a fine 2021 è pari a 51, rispetto alla fine del 2020, quando il livello dell’indicatore era pari a 45.

Le librerie indipendenti chiudono il 2021 con un indicatore relativo alla liquidità leggermente migliore rispetto al dato registrato alla fine del 2020. In miglioramento la situazione dei costi generali di gestione della libreria: il dato del 2021 è in ripresa rispetto a quello che era stato registrato alla fine del 2020 e si avvicina all’ultimo valore che era stato registrato prima della pandemia.

ANDAMENTO ECONOMICO

Facendo un bilancio del 2021, oltre il 50% delle librerie segnala, rispetto al 2020, un aumento dei clienti entrati in libreria, lo affermano il 54,5% delle librerie, un aumento dei libri acquistati dai clienti -secondo il 52,3% del campione ed aumento del “valore” dei libri acquistati (50,8%). Sul totale dei clienti che nel corso dei primi mesi del 2021 hanno acquistato almeno un articolo in libreria, il 73% appartiene alla clientela storica del negozio.

IL MERCATO DELLA SCOLASTICA

Poco più della metà delle librerie indipendenti (52,2%) distribuisce testi scolastici. Il 47,8% delle librerie indipendenti non distribuisce libri scolastici perché il settore è difficoltoso e impegnativo, e molte librerie hanno preferito specializzarsi in altre tipologie di libri. Per l’83,5% delle librerie che trattano libri scolastici, lo slittamento delle adozioni scolastiche da parte delle scuole ha penalizzato l’organizzazione del lavoro estivo nelle librerie.

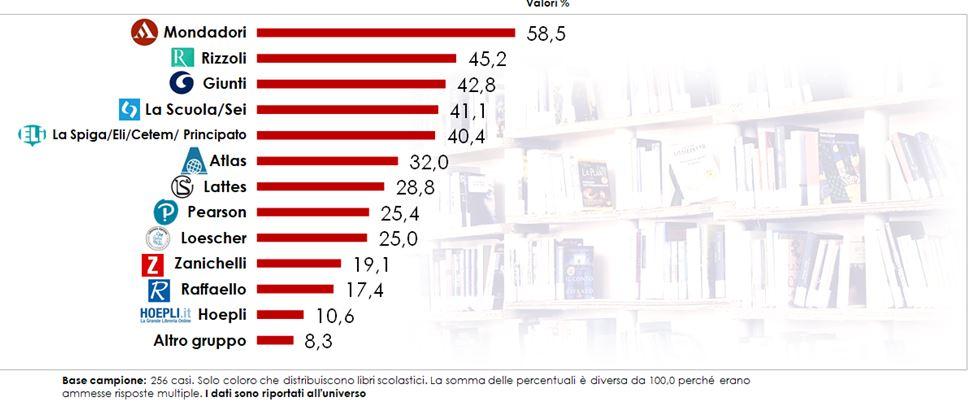

I maggiori ritardi da parte dei gruppi editoriali nella distribuzione dei testi alle librerie sono stati riscontrati per Mondadori (nel 58,5% dei casi). Seguono Rizzoli, Giunti, La Scuola/Sei, La Spiga/Eli, con percentuali superiori al 40%.

Ad inizio anno scolastico per quali gruppi editoriali ha riscontrato maggiori ritardi nella distribuzione dei testi?

Fonte: Ali-Format Research

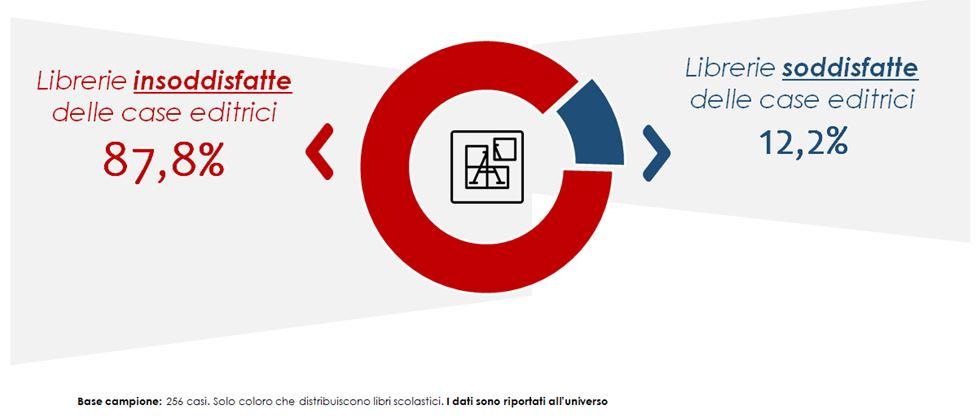

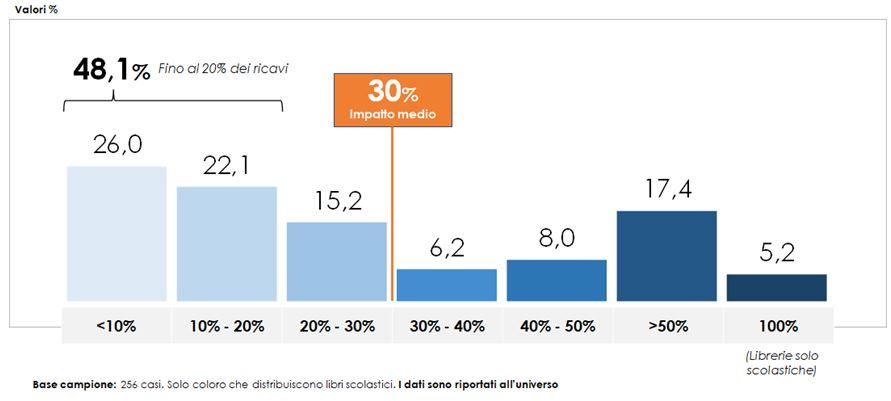

La quasi totalità delle librerie che trattano libri scolastici ha riscontrato alcune difficoltà al momento dell’approvvigionamento dei testi scolastici, specialmente con riferimento ai testi delle scuole superiori. Oltre l’80% delle librerie che trattano testi scolastici per le scuole primarie, dal momento dell’acquisto dei libri, al momento del saldo della fattura, restano esposte finanziariamente tra i 30 e i 60 giorni (media: 57 giorni). Le librerie che trattano testi scolastici hanno dichiarato di aver riscontrato difficoltà nell’approvvigionamento delle nuove edizioni (65,9% hanno avuto difficoltà) così come nell’approvvigionamento dei titoli di catalogo (a riferirlo sono il 61,9% delle librerie). La quasi totalità delle librerie che effettuano distribuzione scolastica sono insoddisfatte verso il servizio offerto loro dalle case editrici: gli insoddisfatti sono l’87,8%, i soddisfatti sono appena il 12,2%). Il 97,7% delle librerie indipendenti che trattano testi scolastici non ritengono adeguato il margine riconosciuto dagli editori per i libri scolastici sulle nuove edizioni, il 96,5% non ritengono adeguato il margine riconosciuto sui titoli a catalogo. L’insoddisfazione riguarda anche i tempi di evasione degli ordini dei libri scolastici, ritenuti «più lenti» rispetto al mercato dell’editoria di varia (libri di narrativa, saggistica, per bambini…) dall’89% delle librerie. Nel 73,5% dei casi, la chiusura estiva dei distributori /editori di scolastica ha penalizzato il lavoro di distribuzione dei testi scolastici da parte delle librerie. Per fare la scolastica, più di una libreria su quattro (il 27,1%) si è dotata di personale aggiuntivo. In sintesi distribuire libri scolastici costa molto alle librerie, comportando importanti investimenti aggiuntivi a fronte di margini esigui quando non inesistenti. Presso il 48,1% delle librerie la scolastica incide fino al 20% dei ricavi totali. Nel 17,4% dei casi incide per oltre il 50%.

Soddisfazione verso le case editrici

Fonte: Ali-Format research

L’impatto medio sui ricavi della scolastica sulle librerie che trattano i libri scolastici è pari al 30%. Ipotizzando di dover abbandonare la scolastica, il 28,8% delle librerie cesserebbe l’attività. Il 21,3% rimarrebbero aperte ma cambiando organizzazione (rinnovo del personale, cambiamento dell’offerta, trasferimento della sede della libreria). Presso il 50% circa delle librerie l’abbandono della scolastica non avrebbe effetti significativi sulla propria attività.

Incidenza della scolastica sui ricavi

Fonte: Ali-Format Research

Economia

Il Gruppo Fs in utile per 30 milioni nel 2025, Donnarumma “Passaggio significativo nel percorso di crescita”

Gattuso rescinde il contratto: “Un onore aver potuto guidare la Nazionale, ringrazio tutti gli italiani”

Romania, infarto per Mircea Lucescu: è ricoverato in terapia intensiva

La Polizia trova droga in casa: arrestato un 47enne nel Milanese

Gattuso non è più il ct “La Nazionale un onore, lascio con dolore”

Carburanti, Meloni “La proroga al taglio delle accise misura necessaria”

Voghera, la Biblioteca Civica Ricottiana accoglie “Cose molto italiane” di Camilla Sernagiotto. Un omaggio al Made in Italy e al genio italiano

Nel 2025 cresce il potere d’acquisto delle famiglie, ma si riduce il tasso di risparmio

Gianmarco Mazzi al Quirinale giura da neo ministro del turismo: “Un mondo che rappresenta un pilastro dell’economia italiana” / Video

Manuali per bombe e armi in 3d, arrestato estremista nel teramano

Gianmarco Mazzi è il nuovo ministro del Turismo

Gatti salva la Juve al 93′, la Roma si morde le mani: 3-3 all’Olimpico

Terna, Di Foggia “Investimenti a sostegno della competitività del Paese”

Messaggi di Speranza – 7 Febbraio 2026

Radio Pavia Breakfast News – 7 febbraio 2026

L’ASTERISCO *diegosocialmediajournalist – MATTARELLA A SAN SIRO SU UN TRAM GUIDATO DA VALENTINO ROSSI: BENVENUTE OLIMPIADI!

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Cinque anni dall’omicidio Attanasio, Mattarella: “Il ricordo dell’Ambasciatore e della sua missione resta esemplare”

Pronto Meteo Lombardia – Previsioni per il 15 Febbraio 2026

L’Atalanta compie l’impresa, 4-1 al Borussia Dortmund: un rigore di Samardzic al 98′ vale gli ottavi di Champions

Napoli, tre punti d’oro a Genova in 10 contro 11: decide Hojlund su rigore al 95′

Pavia Uno TV Radio Pavia Breaking News – 3 aprile 2026

Oltrepò Pavese, boom di prenotazioni per Pasqua e Pasquetta

Tg Lavoro & Welfare Italpress – 2 Aprile 2026

Tg Sport Italpress – 2 Aprile 2026

Tg Economia Italpress – 2 Aprile 2026

Almanacco – 2 Aprile 2026

Pronto Meteo Lombardia – Previsioni per il 3 Aprile 2026

Tg News 02/04/2026

BREAKING NEWS LOMBARDIA 2/4/2026

Controlli antimafia in cantiere, operazione prevenzione

-

Cronaca20 ore fa

Cronaca20 ore faPagliara “Con Istituto Cultura New York promuoviamo Italia capace di innovare”

-

Cronaca20 ore fa

Cronaca20 ore faglo, alla Milano Design Week l’installazione immersiva Y.O.U. Your Own Universe

-

Cronaca22 ore fa

Cronaca22 ore faLombardia Live 24 Breaking News – 2/4/2026

-

Sport24 ore fa

Sport24 ore faFigc, Gabriele Gravina si è dimesso “Rammaricato per interpretazioni su sport dilettantistico”. Il 22 giugno le elezioni del nuovo presidente

-

Cronaca21 ore fa

Tg News 2/4/2026

-

Sport24 ore fa

Figc, Gabriele Gravina si è dimesso “Rammaricato per interpretazioni su sport dilettantistico”. Il 22 giugno le elezioni del nuovo presidente

-

Cronaca20 ore fa

La Voce Pavese – Controlli antimafia in cantiere, operazione prevenzione

-

Politica23 ore fa

Politica23 ore faCaso Almasri, Italia deferita all’Assemblea della Corte Penale Internazionale per mancata cooperazione