Economia

Protocollo Inail-Autostrade per la sicurezza nei cantieri stradali

MILANO (ITALPRESS) – Il numero di luglio-agosto di Prima Comunicazione è un campionario di storie che restituiscono la sensazione di un mondo dell’informazione e dei media in piena ebollizione. Quanto più si aggravano la crisi della pubblicità, delle vendite e degli ascolti, mentre gli ott continuano a crescere, tanto più gli editori reagiscono. Ci occupiamo di questo settore da oltre cinquant’anni e non ricordiamo una stagione così intensa: nuovi progetti editoriali, acquisizioni, riorganizzazioni e imprenditori, persino inattesi, che scelgono di investire nei media. È il caso di Leonardo Maria Del Vecchio che, con l’acquisizione di QN Media, ha deciso di rilanciare il gruppo puntando anche sull’arrivo di un direttore editoriale del calibro di Mario Orfeo. Oppure di Theodore Kyriakou, l’imprenditore greco, che ha deciso di investire in Italia acquistando GEDI. Un gruppo editoriale che aveva urgente bisogno di essere ripensato e sul quale il nuovo azionista sta impostando una profonda riorganizzazione: conti da risanare, Repubblica da rilanciare, sviluppo del digitale, video, eventi, nuove sinergie con Antenna e una squadra di uomini di fiducia a presidiare la governance.

Pier Silvio Berlusconi, sempre più impegnato nello sviluppo internazionale di MFE, di cui ha ridisegnato gli organigrammi piazzando i suoi manager di fiducia nei posti più strategici, non perde però mai di vista la televisione italiana. E ne ha motivo: Mediaset vuole dominare il mercato nazionale, mentre accelera il progetto di una piattaforma europea capace di competere con i grandi operatori tecnologici americani. Un’ambizione che fino a pochi anni fa sarebbe sembrata irrealistica.

“Prima” è andato poi a vedere come vanno le cose alla Stampa di Torino, dove l’arrivo del nuovo editore Alberto Leonardis e del direttore Antonio Di Rosa sembra aver riportato fiducia in una redazione che, negli ultimi anni, aveva vissuto una stagione infelice. A Genova, invece, si è chiusa la lunga e complessa convivenza tra Michele Brambilla e l’editore Pier Francesco Vago. Il gruppo Blue Media, controllato da Msc, ha ora davanti a sé il compito di costruire una vera strategia editoriale, dopo aver avviato il rilancio con un nuovo e ambizioso sito digitale, puntando sui business collaterali della blue economy.

Se c’è un tratto comune a tutte queste vicende è che nessuno, oggi, pensa più di poter difendere l’esistente. Tutti, in modi diversi, stanno cercando di reinventare il proprio futuro. La storia forse più significativa è però quella di Mondadori Digital. In pochi anni il Gruppo Mondadori ha costruito uno dei principali ecosistemi digitali italiani, capace di raggiungere complessivamente 137 milioni di follower. Nella lunga intervista a Prima, l’amministratore delegato Andrea Santagata racconta una strategia che integra contenuti, creator economy, tecnologie pubblicitarie e crescita per acquisizioni, ricordando che la vera sfida “non è inseguire la tecnologia, ma mettere l’innovazione al servizio di un patrimonio costruito in oltre cent’anni di storia del gruppo”.

Ma il digitale non è solo innovazione e nuove opportunità. Ha anche un lato più inquietante, che attraversa il modo stesso in cui si forma l’informazione. Lo racconta l’esperienza di Marco Gregoretti, veterano del giornalismo, che aveva scelto YouTube per continuare a fare informazione. Dopo una rapida crescita del pubblico e delle visualizzazioni, ha deciso di chiudere il suo canale, denunciando un sistema nel quale gli algoritmi tendono a premiare polemiche, aggressività e conflitti a discapito dell’approfondimento e del buon giornalismo. Una scelta poi rivista, con la riapertura del canale, ma che resta una testimonianza significativa delle tensioni che attraversano oggi le piattaforme.

Su un piano ancora più strategico si colloca l’intervista a Stefano Amoroso, direttore della comunicazione di Leonardo, che introduce il tema della guerra cognitiva: nei conflitti contemporanei, spiega, non si attaccano soltanto infrastrutture e reti, ma anche la capacità dei cittadini di formarsi un’opinione libera e consapevole. Un tema che apre interrogativi nuovi sul rapporto tra tecnologia, informazione e democrazia.

Dall’informazione digitale il racconto si sposta poi sul mondo della televisione, dove broadcaster tradizionali e nuovi operatori stanno ridisegnando palinsesti, strategie e modelli di sviluppo in un mercato sempre più competitivo, con gli ott sullo sfondo come principale fattore di cambiamento. Dopo aver raccontato i programmi di MFE e le nuove responsabilità affidate da Pier Silvio Berlusconi ai suoi manager, Prima analizza i palinsesti dei principali broadcaster. Sky Italia, sotto la guida sempre più riconoscibile di Giuseppe De Bellis, rafforza il proprio posizionamento integrando informazione, sport, intrattenimento e cinema; Warner Bros. Discovery rilancia il Nove, raddoppiando la presenza di Fabio Fazio e consolidando le alleanze distributive; La7 continua a crescere facendo leva sulla forza dell’informazione e guardando allo sviluppo digitale. Un viaggio che mostra come i palinsesti siano sempre meno una semplice offerta televisiva e sempre più il risultato di strategie industriali, tecnologiche e editoriali. Chiude il focus televisivo l’analisi della nuova narrazione manageriale con cui l’amministratore delegato Giampaolo Rossi prova a riposizionare la Rai e, insieme, la propria leadership. Un’ambizione non da poco.

Ampio spazio anche allo sport e alla comunicazione. La voce di Antonio Rossi, campione olimpico e punto di riferimento del canottaggio italiano, riporta il dibattito sul terreno delle persone e dei valori dello sport, ricordando come la comunicazione resti prima di tutto una questione di credibilità, esempio e capacità di creare legami. Mentre il Giro d’Italia diventa il racconto di un brand: l’esperienza di Banca Mediolanum dimostra come una grande sponsorizzazione possa trasformarsi in una leva di relazione, reputazione e coinvolgimento, ben oltre la semplice visibilità.

Nella sezione Comunicazione, infine, analizziamo il percorso di Ferrovie dello Stato nel costruire una nuova identità del gruppo, e proponiamo l’intervista al ceo e chairman di Wpp Media Italia, Massimo Beduschi, che riflette sulle sfide del nuovo mercato pubblicitario globale, sul ruolo delle piattaforme e sulla trasformazione delle agenzie media nell’era dell’intelligenza artificiale. E poi la svolta di Audicom, chiamata a costruire nuovi criteri di misurazione delle audience in un ecosistema in cui televisione, digitale e piattaforme sono ormai parte dello stesso mercato.

– Foto ufficio stampa Prima Comunicazione –

(ITALPRESS).

Economia

Bce “L’incertezza resta elevata, l’impatto dello shock energetico deve ancora manifestarsi appieno”

ROMA (ITALPRESS) – “Le prospettive per i prezzi dell’energia, benché altamente variabili, si collocano al momento su livelli prossimi allo scenario di base delle proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema a giugno 2026 e ben al di sopra di quelli registrati prima del conflitto in Medio Oriente. L‘incertezza resta elevata e l’impatto inflazionistico dello shock energetico deve ancora manifestarsi appieno”. Così la Bce nel suo Bollettino economico. “Il Consiglio direttivo segue pertanto con attenzione l’intensità e la durata dello shock, nonché i suoi effetti indiretti e di secondo impatto e si impegna a definire la politica monetaria in modo da assicurare che l’inflazione si stabilizzi sull’obiettivo del 2% a medio termine”, prosegue il bollettino.

“Il Consiglio direttivo mantiene una posizione favorevole che consente di affrontare l’incertezza causata dal conflitto. Per definire l’orientamento di politica monetaria adeguato, il Consiglio seguirà un approccio guidato dai dati, in base al quale le decisioni vengono adottate di volta in volta a ogni riunione”. In particolare, le decisioni del Consiglio direttivo sui tassi di interesse “saranno basate sulla valutazione delle prospettive di inflazione e dei rischi a esse associati, considerati i nuovi dati economici e finanziari, nonché della dinamica dell’inflazione di fondo e dell’intensità della trasmissione della politica monetaria. Il Consiglio direttivo non intende vincolarsi a un particolare percorso dei tassi”.

“Il Consiglio direttivo ha rinnovato l’appello a intervenire con urgenza per rafforzare l’economia dell’area dell’euro, preservando al tempo stesso la solidità delle finanze pubbliche. La semplificazione e l’armonizzazione delle regole nel mercato unico dell’UE, l’accelerazione della transizione energetica e il completamento dell’Unione dei risparmi e degli investimenti sono essenziali in tal senso. Le manovre di bilancio in risposta allo shock energetico dovrebbero essere temporanee, mirate e modulate”.

“Sebbene l‘inflazione della componente energetica sia diminuita a giugno, il suo incremento dall’inizio del conflitto, con il relativo impatto sull’aumento dei prezzi degli alimentari, dei beni e dei servizi, manterrà probabilmente l’inflazione ben al di sopra dell’obiettivo fino alla prima metà del 2027. In seguito l’inflazione si ridurrebbe, poiché le quotazioni dell’energia dovrebbero scendere e gli altri prezzi decelerare secondo le attese. Tuttavia, il conflitto” tra Stati Uniti e Iran “continua a rappresentare una delle principali fonti di incertezza. Il Consiglio direttivo segue pertanto con attenzione l’entità e la persistenza dei rincari dell’energia, nonché le modalità di trasmissione ai prezzi e ai salari, alle aspettative di inflazione e alla dinamica economica complessiva”.

“Le prospettive di crescita sono soggette a rischi al ribasso. Nonostante il protocollo di intesa concordato lo scorso giugno fra gli Stati Uniti e l’Iran, primo tentativo di risoluzione del conflitto”, la situazione geopolitica “rimane fragile. Nuove interruzioni nelle forniture di beni energetici potrebbero determinare un ulteriore aumento delle quotazioni dell’energia per un periodo più lungo di quanto attualmente atteso. Ciò graverebbe sui redditi reali, sulla spesa e sugli investimenti”, spiega la BCE. “I rischi per le prospettive di inflazione sono orientati al rialzo. Lo shock energetico potrebbe intensificarsi ancora e gli effetti sugli altri prezzi e sui salari potrebbero risultare più pronunciati rispetto alle attese correnti. Il protrarsi di prezzi elevati dell’energia renderebbe più probabile un aumento generalizzato dell’inflazione attraverso effetti indiretti e di secondo impatto”.

– Foto Ipa Agency –

(ITALPRESS).

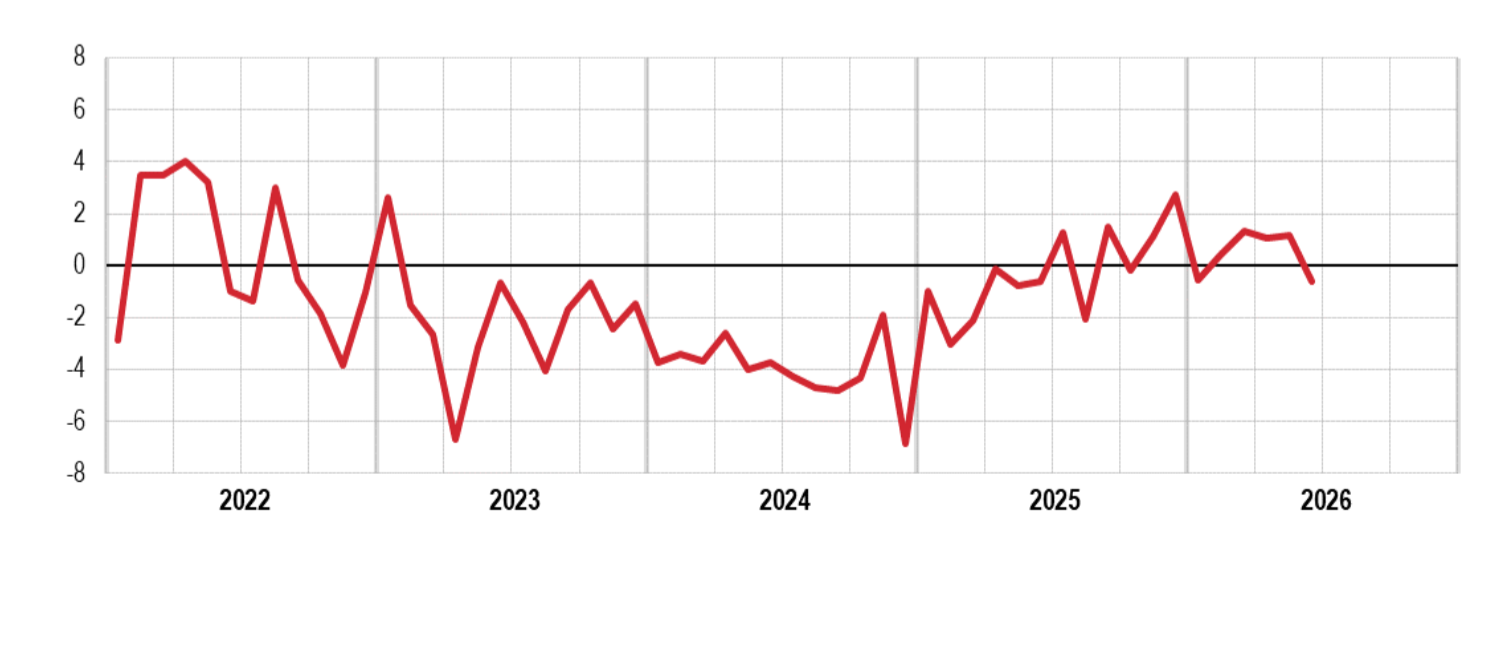

ROMA (ITALPRESS) – A giugno 2026 l’Istat stima che l’indice destagionalizzato della produzione industriale diminuisca dell’1,0% rispetto a maggio. Nella media del secondo trimestre si registra una crescita del livello della produzione dello 0,4% rispetto al primo trimestre 2026. L’indice destagionalizzato mensile cresce su base congiunturale solo per l’energia (+0,8%), mentre diminuisce per i beni di consumo (-0,7%), i beni intermedi (-0,9%) e i beni strumentali (-2,1%). Al netto degli effetti di calendario, a giugno 2026 l’indice generale diminuisce in termini tendenziali dello 0,6% (i giorni lavorativi di calendario sono stati 21 contro i 20 di giugno 2025). Mostrano un calo i beni consumo (-3,2%) e i beni intermedi (-1,2%). Viceversa, si osserva una crescita tendenziale per i beni strumentali (+0,6%) e, con maggiore intensità, per l’energia (+1,7%).

I settori di attività economica che registrano gli incrementi tendenziali più elevati sono la fabbricazione di computer, prodotti di elettronica e ottica, apparecchi elettromedicali, apparecchi di misurazione e orologi (+4,5%), la fabbricazione di mezzi di trasporto (+3,2%) e la fornitura di energia elettrica, gas, vapore ed aria (+2,3%). Le flessioni maggiori si osservano nelle industrie tessili, abbigliamento, pelli e accessori (- 7,1%), nelle altre industrie manifatturiere, riparazione e installazione di macchine ed apparecchiature (- 3,6%) e nella fabbricazione di macchinari e attrezzature n.c.a. (-2,3%).

“A giugno l’indice destagionalizzato della produzione industriale registra un calo rispetto a maggio – è il commento dell’Istat -. La flessione è diffusa ai principali raggruppamenti di industrie, con esclusione dell’energia. Risulta invece positivo l’andamento congiunturale complessivo nella media del secondo trimestre (+0,4%). Anche in termini tendenziali la produzione, al netto degli effetti di calendario, è in flessione”.

“Il calo è marcato nei beni di consumo, mentre l’energia e i beni strumentali registrano una crescita moderata. Nel primo semestre dell’anno, la produzione totale al netto degli effetti di calendario registra una crescita tendenziale modesta (+0,5%), con un incremento particolarmente sostenuto nella fabbricazione di mezzi di trasporto”, conclude.

– Foto grafico Istat –

(ITALPRESS).

Meloni risponde a Conte “Verità sul Covid non è un processo politico, ma un dovere verso la nazione”

Darderi agli ottavi del Masters 1000 di Montreal, Shang battuto in tre set

Cina, cresce il settore macchinari, a trainare le “attrezzature intelligenti”

Conte dopo l’audizione fiume in Commissione Covid: “Meloni regista degli attacchi contro di me, affrontiamoci senza mezzucci”

Covid, Conte “Piano pandemico 2006 inadeguato, virus senza precedenti”

Cina, al via test per la linea ferroviaria ad alta velocità in zona permafrost

En plein Pellacani agli Europei, il quinto oro arriva nel sincro con Pizzini

La Voce Pavese – La vacanza vera è tornare al ritmo della vita a Romagnese

Crans Montana, l’Italia presenta ricorso contro il rigetto della costituzione di parte civile del governo

Giuseppe Conte in Commissione Covid: “Ho depositato alla Procura di Roma un documento anonimo su possibili mascherine contraffatte”

Usa, Tajani “La solidità delle relazioni transatlantiche va al di là di un post o di un’espressione colorita”

Merino beffa il Portogallo al 91′, la Spagna elimina Ronaldo e vola ai quarti

Tg News Italpress – 6 Luglio 2026

L’Italia si conferma regina europea del turismo anche per l’estate, Meloni: “Il Governo sostiene un settore strategico”

Wimbledon, Sinner domani alle 14 per i quarti contro Struff. In campo ora Cobolli e Paolini

Posato il primo pilastro della Fiera Ice Arena, nasce la nuova casa dello sport del ghiaccio

EICMA Riding X Fest, svelati i primi dettagli del nuovo evento off-road

Balogun e la squalifica sospesa, il caso che incrina l’autonomia del calcio

Caso Balogun, Trump “Ho chiesto una revisione della squalifica”. Infantino “Trump mi ha telefonato, ma giustizia Fifa indipendente”. Uefa “Decisione che supera limiti invalicabili”

Traffico di droga, disarticolata organizzazione italo-albanese che operava nel Nord-Italia

Tg Sport Italpress – 6 Agosto 2026

Tg Economia Italpress – 6 Agosto 2026

Tg Lavoro & Welfare Italpress – 6 Agosto 2026

Pronto Meteo Lombardia – Previsioni per il 7 Agosto 2026

Tg News 06/08/2026

La vacanza vera è tornare al ritmo della vita a Romagnese

Agrisapori – 6 agosto 2026

Informazione 3BMeteo Lombardia – Previsioni 6 agosto 2026

Pronto Meteo Lombardia – Previsioni per il 6 Agosto 2026

Tg delle Politiche giovanili – 5 Agosto

-

Economia18 ore fa

Economia18 ore faBPER segna un utile da record nel primo semestre a +14,7%, ricavi core a +2.6%. Papa “Acceleriamo su crescita e remunerazione azionisti”

-

Cronaca19 ore fa

Radio Pavia Breakfast News – 6 agosto 2026

-

Cronaca17 ore fa

Cronaca17 ore faControlli nelle località turistiche del Bresciano, scoperti 66 lavoratori in nero e 28 irregolari. Contestate sanzioni fino a 360 mila euro

-

Sport16 ore fa

Sport16 ore faAtletica, Doualla in finale nei 100 ai Mondiali U20 30 anni dopo Manuela Levorato

-

Cronaca14 ore fa

Cronaca14 ore faLutto nel mondo della musica, è morto a 86 anni Francesco Guccini

-

Cronaca14 ore fa

Cronaca14 ore faScritte contro Meloni e i poliziotti a Siena, Digos denuncia 24enne albanese

-

Sport16 ore fa

Sport16 ore faLa Fifa conferma il pieno sostegno a Infantino: “Progetto Ffe un errore, ma basta attacchi”

-

Cronaca17 ore fa

Cronaca17 ore faUomo si dà fuoco in auto a Cinisello Balsamo, gravissimo un 35enne rumeno