Economia

Unipol, nel nuovo piano strategico utile cumulato a 2,3 miliardi

ROMA (ITALPRESS) – “Stiamo lavorando per mettere sul tavolo della coalizione una serie di proposte che in parte possono essere realizzate subito, in parte sono da mettere in agenda per la prossima legislatura”. Così il vicepremier e segretario nazionale di Forza Italia, Antonio Tajani, in un’intervista a Libero.

“La prima è quella di detassare le tredicesime: al 100% le più basse e poi con una tassazione progressiva, a mano a mano che la cifra aumenta. L’altra idea sulla quale stiamo lavorando è la riduzione/abolizione del bollo per le auto e le moto. La terza riguarda la riduzione dell’aliquota Irpef dal 35 al 33% per i redditi fino a 60mila euro. Ma ce ne sono altre molto importanti: una è quella di portare le detrazioni delle spese sanitarie nell’anno in cui vengono sostenute e non vengono nell’anno successivo. Questo perché se devo curarmi, delle risorse ne ho bisogno subito”, spiega.

“Un altro tema sul quale stiamo lavorando è quello del giovani. Pensiamo ad agevolazioni per le start up (niente tasse per i primi 5 anni) e per chi ci investe, o per chi assume giovani. E ancora agevolazioni in più, oltre a quelle che ci sono già, per le donne. Infine, stiamo studiando l’idea di una Flat Tax che premi chi produce di più. Si potrebbe riassumere così: più produci, meno paghi. Questo solo per la parte di reddito Irpef che eccede quello dichiarato nell’anno precedente. Per la parte in più stiamo pensando a un’aliquota fissa bassa”.

Per le coperture finanziarie, “in Italia ci sono risparmi privati tra i 1800 e i 2000 miliardi di euro. Se una parte degli italiani investisse nelle grandi infrastrutture, nei grandi progetti pubblici attraverso partnership pubblico-private, lo Stato spenderebbe di meno e avrebbe più risorse per abbassare le tasse. Ovviamente, si tratterebbe di investimenti volontari che garantirebbero un ritorno economico e che potrebbero interessare innanzitutto le casse di previdenza o le assicurazioni. Questa idea ci è stata copiata da Elly Schlein, con la differenza che in realtà tutta la sinistra quei risparmi li vuole colpire attraverso la patrimoniale. Noi non lo permetteremo mai“, conclude Tajani.

– Foto Ipa Agency –

(ITALPRESS).

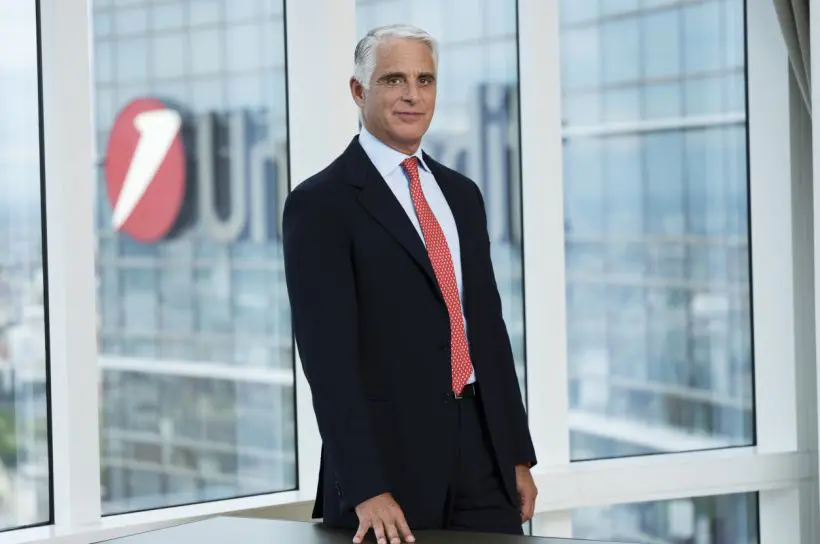

ROMA (ITALPRESS) – “UniCredit Unlocked in questi primi 5 anni ha trasformato la banca e rimesso a posto pezzi. Nel 2021 facevamo 1,5 miliardi di utili, nel 2025 10,6 miliardi. Come mi ricordavano, in questi anni UniCredit ha generato meno valore solo di Nvidia a livello globale. Ora con UniCredit Unlimited vogliamo guadagnare quote di mercato in tutti i Paesi conservando efficienza e redditività”. Così l’amministratore delegato di Unicredit, Andrea Orcel, in un’intervista al Corriere della Sera.

“Intendiamo farlo facendo leva sulle fondamenta poste negli ultimi anni, continuando a investire nelle nostre persone e piattaforme nonché accelerando la trasformazione della nostra macchina operativa usando Ai e altre tecnologie avanzate”, spiega. “Tra cinque anni non si potrà più separare la concorrenza tra fintech come Revolut, hyperscaler come Amazon e banche come la nostra. Noi abbiamo clienti primari, sappiamo gestire la complessità, abbiamo le persone e i canali, ma dobbiamo trasformare la macchina e lo faremo a tappe forzate facendo perno anche su nuove tecnologie. Oggi le probabilità di battere i nuovi concorrenti sono cresciute”, aggiunge Orcel.

“Qui si inserisce Commerzbank. De facto è una fusione tra due banche tedesche complementari dove Hvb ha già dimostrato di poter arrivare a un ritorno sul capitale del 23% con efficienza operativa di punta mentre Commerzbank e ancora molto indietro; c’è molto valore da creare ancor prima delle grosse sinergie. Vi è pochissima sovrapposizione di clienti, infatti l’Antitrust tedesco ci ha dato l’ok subito. Questo crea ancor più valore per applicare il nostro progetto”, sottolinea l’ad.

Secondo Orcel “a causa di disinformazione su come siamo partiti, su cosa volevamo e su quanto si poteva conseguire si è creata una strategia di difesa usando sentimenti emotivi anti ‘aggressore’, ma un giorno, presto, tutto questo si chiarirà. A questo punto conviene a tutte le parti coinvolte arrivare a un’intesa positiva: tutti vogliamo che Commerz vada bene. Pur non essendoci ancora confrontati potremo rispondere al governo in maniera positiva, tutte le concessioni che eravamo disposti a fare sono ancora intatte. Dall’impatto sociale, al sostegno alle pmi, al finanziamento della trasformazione dell’economia tedesca si troverà un accordo e ci sarà una sorpresa su quanto saranno ampi questi spazi di convergenza”, conclude.

-Foto: ufficio stampa Unicredit-

(ITALPRESS).

Economia

Nel 2025 i contact center bancari hanno gestito 50,2 milioni di telefonate in ingresso: i dati dell’indagine condotta dall’Abi

ROMA (ITALPRESS) – “Nel 2025 i contact center bancari hanno gestito 50,2 milioni di telefonate in ingresso, alle quali si aggiungono 9 milioni di chiamate proattive effettuate verso la clientela”. Significativo anche il ricorso ai canali digitali: “sono stati registrati circa 17,2 milioni di contatti via chat e circa 1,6 milioni di interazioni tramite e-mail”. È quanto emerge dall‘indagine annuale dell’Osservatorio sui Contact Center bancari condotto dall’ABI e da ABI Lab, il Consorzio per la Ricerca e l’Innovazione per la banca promosso dall’Associazione Bancaria Italiana.

Secondo la ricerca, la durata media delle chiamate è di quasi 5 minuti, con circa il 90% delle richieste risolte al primo contatto e un tempo di attesa medio di poco superiore a un minuto. Per le chat, il tempo di attesa si attesta intorno ai 2 minuti e mezzo, con una durata media di 8 minuti e il 72,2% dei problemi risolti nel corso dell’interazione.

La qualità della relazione resta il principale obiettivo dei contact center bancari. Tra le priorità indicate dagli operatori spiccano la soddisfazione della clientela, segnalata dal 92% delle banche coinvolte nell’indagine, e la fidelizzazione, indicata dall’88%. Seguono il supporto alla reputazione aziendale e la promozione dell’utilizzo dei canali digitali, entrambi citati dal 67% degli intervistati. Rilevanti anche le attività legate alla vendita di prodotti (39%) e alla consulenza e al supporto all’acquisto in ambito digitale (35%).

Le persone sono il principale punto di forza del servizio: gli operatori sono 6.551, con una crescita del 17% degli FTE (Full-Time Equivalent – Unità di Lavoro a Tempo Pieno) nel periodo 2021-2025, a testimonianza del valore apportato al canale. Parallelamente, la formazione è oggi fortemente orientata allo sviluppo di competenze digitali, relazionali (soft skill) e legate all’Intelligenza Artificiale.

Il supporto sui canali digitali si conferma la principale motivazione di contatto con i contact center bancari. Un dato che evidenzia come la crescita della relazione online tra banca e cliente proceda in parallelo con il supporto umano garantito dagli operatori: il contact center continua infatti a rappresentare un importante punto di riferimento per la clientela nell’utilizzo dei servizi digitali.

-Foto IPA Agency-

(ITALPRESS).

Maxi operazione internazionale della GdF di Brescia, sequestrato gommone con 2,6 tonnellate di cocaina al largo delle coste del Portogallo

No Tav, Piantedosi “Tutte le forze politiche prendano le distanze”

Caro carburanti, Foti “Ci saranno alcuni interventi, allo studio del governo accise mobili e social card”

Fisco, Tajani “Forza Italia propone di detassare le tredicesime e ridurre il bollo auto”

Mondiali 2026, Infantino contro le critiche: “Evento straordinario”

Mondiali 2026, Infantino contro le critiche: “Evento straordinario”

Francesca Jones concede il bis, è ancora lei la regina dei Palermo Ladies Open

Francesca Jones concede il bis, è ancora lei la regina dei Palermo Ladies Open

Due ricercati internazionali catturati dalla Polizia di Stato a Roma

Carburanti, Foti “Allo studio del governo accise mobili e Social card”

Usa, Tajani “La solidità delle relazioni transatlantiche va al di là di un post o di un’espressione colorita”

Informazione 3BMeteo Lombardia – Previsioni 2 giugno 2026

Sinner al San Raffaele di Milano per il secondo giorno di accertamenti

Tg Lombardia 30/06/2026

L’Italia si conferma regina europea del turismo anche per l’estate, Meloni: “Il Governo sostiene un settore strategico”

Merino beffa il Portogallo al 91′, la Spagna elimina Ronaldo e vola ai quarti

Pronto Meteo Lombardia – Previsioni per il 16 Luglio 2026

Lombardia Live 24 Breaking News – 16/6/2026

Posato il primo pilastro della Fiera Ice Arena, nasce la nuova casa dello sport del ghiaccio

BREAKING NEWS LOMBARDIA 9/6/2026

Vino fermo nelle cantine, l’Oltrepò rischia di pagare il conto della crisi

Informazione 3BMeteo Lombardia – Previsioni 27 luglio 2026

S. MESSA DI DOMENICA 26 LUGLIO 2026 – XVI DEL TEMPO ORDINARIO / A

Crescere Insieme – 26 Luglio 2026

Quando il territorio diventa solo una passerella

VISTI DA ROMA (CON GIAN MARCO CENTINAIO) – 26 LUGLIO 2026

Informazione 3BMeteo Lombardia – Previsioni 26 luglio 2026

Messaggi di speranza – 25 Luglio 2026

Tg News Weekend – 24 Luglio 2026

Pavia Ovest, 700 parcheggi diventano a pagamento: il conto a pendolari e lavoratori

-

Cronaca23 ore fa

Cronaca23 ore faArmi clandestine e droga, arrestato un 40enne con precedenti a Nova Milanese

-

Economia24 ore fa

Economia24 ore faOrcel “Su Commerzbank spazi per un accordo”

-

Cronaca22 ore fa

Cronaca22 ore faPavia Uno TV Radio Pavia Breaking News – 26 luglio 2026

-

Politica23 ore fa

Politica23 ore faSalvini “Il fanatismo islamico è il problema in Italia e in Europa”

-

Sport20 ore fa

Sport20 ore faScherma, Di Veroli d’argento nella spada ai Mondiali di Hong Kong: è la terza medaglia azzurra

-

Sport22 ore fa

Sport22 ore faItalia di bronzo nella VNL femminile, battuta la Cina 3-1

-

Sport18 ore fa

Sport18 ore faProgetto azzurro “Per aspera ad astra”, la politica, l’iprocrisia e Pirlo

-

Cronaca16 ore fa

Cronaca16 ore faDi Veroli d’argento nella spada, Italscherma a quota tre podi ai Mondiali